Theo báo cáo mới công bố của MBS Research, ngành ngân hàng trong năm 2026 được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng lợi nhuận nhờ hoạt động cấp tín dụng mở rộng và sự phục hồi từ các nguồn thu ngoài lãi. Dù vậy, những thách thức về thanh khoản cùng chi phí vốn đi lên đang tạo áp lực lớn lên biên lãi ròng (NIM), dẫn đến sự phân hóa rõ rệt giữa các nhà băng.

Áp lực từ chi phí vốn khiến NIM ngân hàng thu hẹp

Số liệu từ MBS cho thấy, trong quý I/2026, lợi nhuận trước thuế của các ngân hàng niêm yết đạt mức tăng trưởng 14% so với cùng kỳ năm trước. Kết quả này được thúc đẩy bởi mức tăng trưởng tín dụng đạt 3,5% so với thời điểm đầu năm và sự cải thiện của các nguồn thu ngoài lãi, tiêu biểu là mảng dịch vụ.

Đáng chú ý, các ngân hàng quốc doanh ghi nhận lợi nhuận tăng trưởng tới 24,5%, vượt trội so với mức tăng 9,2% của khối ngân hàng tư nhân, một phần nhờ nền so sánh thấp của cùng kỳ năm ngoái.

Cho cả năm 2026, MBS Research dự báo lợi nhuận của các ngân hàng thuộc danh mục theo dõi sẽ tăng trưởng ở mức 17,9%. Con số này đã được điều chỉnh giảm so với mức dự báo 20% trước đó.

Nguồn: MBS

Nguyên nhân của việc điều chỉnh giảm dự báo đến từ việc NIM tiếp tục suy giảm, trong khi tăng trưởng tín dụng toàn ngành dự kiến duy trì quanh mức 15%. Ở chiều ngược lại, mảng thu nhập ngoài lãi như thanh toán, phí dịch vụ và sự phục hồi một phần của mảng phân phối bảo hiểm qua ngân hàng được kỳ vọng sẽ mang lại điểm sáng. Dù vậy, nguồn thu từ xử lý nợ rủi ro có thể sẽ chậm lại do mức nền cao của năm ngoái.

Trong quý I/2026, mặt bằng lãi suất huy động đã tăng lên rõ rệt so với cuối năm 2025. Trước khi có sự điều chỉnh giảm theo định hướng của Ngân hàng Nhà nước, một số đơn vị từng áp dụng mức lãi suất tiền gửi trên 8%/năm cho kỳ hạn 6 và 12 tháng.

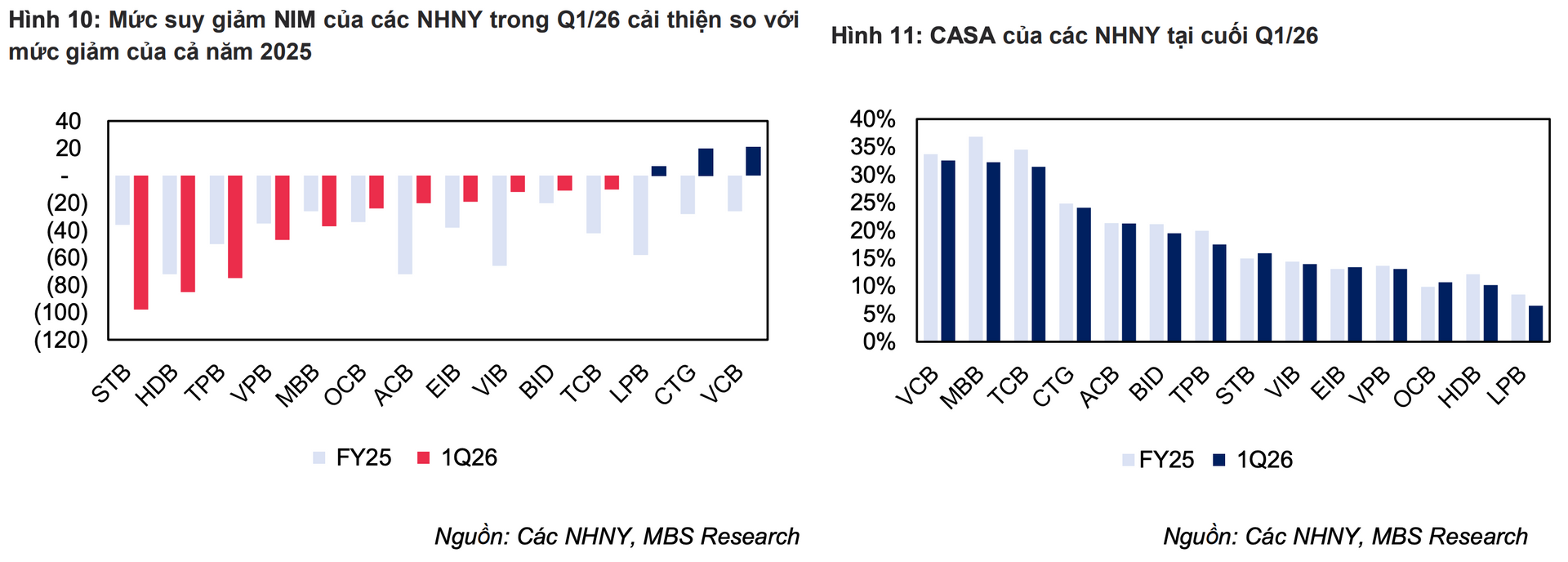

Sự cạnh tranh gay gắt trong huy động vốn đã đẩy chi phí vốn của các ngân hàng niêm yết tăng thêm 71 điểm cơ bản so với cùng kỳ và tăng 32 điểm cơ bản so với quý trước đó. Trong khi đó, hiệu suất sinh lời của tài sản cải thiện không đáng kể, khiến NIM toàn ngành quý I/2026 giảm 15 điểm cơ bản so với cả quý trước lẫn cùng kỳ năm trước.

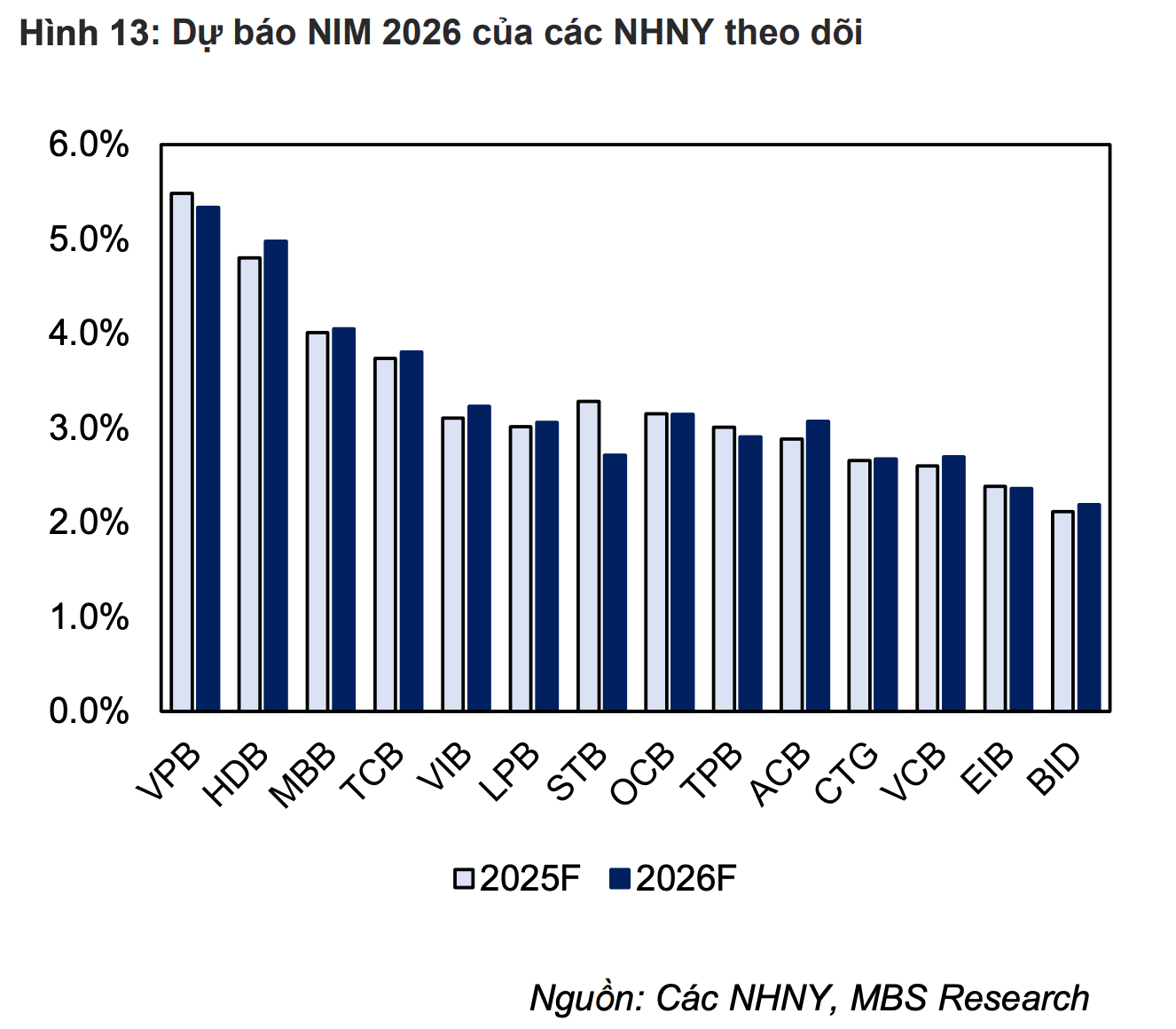

MBS Research nhận định xu hướng thu hẹp của NIM sẽ tiếp diễn trong năm 2026 bởi nhiều nguyên nhân.

Đầu tiên, tốc độ tăng trưởng huy động vốn chưa tương xứng với tăng trưởng tín dụng, buộc các ngân hàng phải áp dụng các chương trình lãi suất ưu đãi để thu hút dòng tiền gửi.

Hai là, lãi suất liên ngân hàng bình quân trong 5 tháng đầu năm duy trì ở mức cao đạt 5,8%, cho thấy áp lực thanh khoản vẫn hiện hữu. Thêm vào đó, lãi suất OMO ở mức 4,5% khiến chi phí vốn ngắn hạn khó giảm sâu.

Ba là, lợi suất trái phiếu Chính phủ kỳ hạn 10 năm neo ở mức cao làm tăng chi phí vốn trung và dài hạn. Trong khi đó, nhu cầu vốn dài hạn của hệ thống tăng lên khi tín dụng tập trung nhiều vào các dự án hạ tầng dài hạn.

Bốn là, sự dịch chuyển này thể hiện qua việc huy động bằng giấy tờ có giá trong quý I/2026 tăng 9,7% so với đầu năm và tăng 31% so với cùng kỳ, chiếm tỷ trọng 12,7% tổng lượng huy động.

Nguồn: MBS

Mặc dù vậy, mức độ ảnh hưởng đến NIM sẽ có sự phân hóa. Các ngân hàng quy mô lớn sở hữu lợi thế về tỷ lệ CASA cao (như Vietcombank, Techcombank, MB, VietinBank, ACB...) hoặc có nguồn vốn giá rẻ từ nhóm quốc doanh được dự báo sẽ ghi nhận mức giảm NIM thấp hơn so với bình quân toàn ngành.

Dự báo 3 ngân hàng dẫn đầu về tỷ suất sinh lời ROE năm 2026

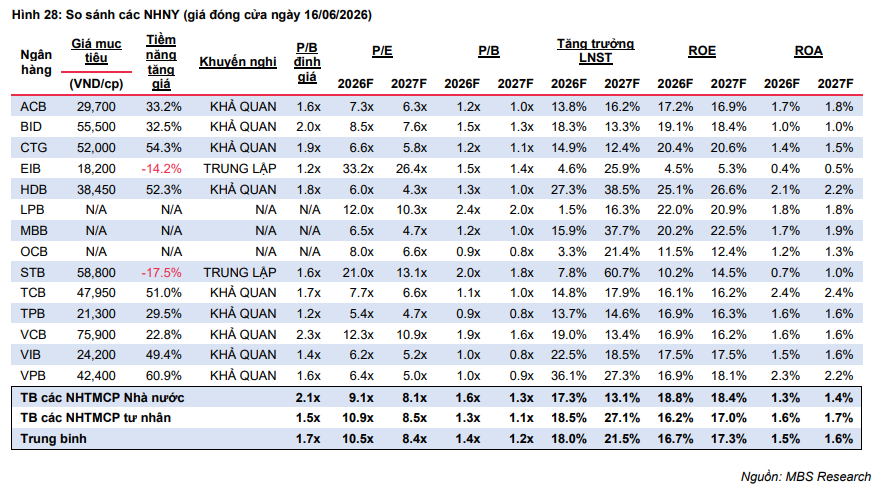

Trong báo cáo phân tích ngành ngân hàng vừa cập nhật, MBS Research tiếp tục duy trì đánh giá khả quan đối với nhóm cổ phiếu ngân hàng, dù bối cảnh hoạt động trong năm 2026 được dự báo sẽ bớt thuận lợi hơn. Đơn vị phân tích này nhận định định giá của ngành hiện vẫn nằm ở vùng hấp dẫn với chỉ số P/B toàn ngành lùi về mức khoảng 1,5 lần, thấp hơn lần lượt 5% và 12% so với mức trung bình 3 năm và 5 năm. Trong khi đó, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) toàn ngành dự kiến đạt quanh mức 17%.

MBS Research dự báo HDBank sẽ là đơn vị dẫn đầu về hiệu quả sinh lời trong danh mục theo dõi với ROE dự phóng năm 2026 đạt 25,1%. Kết quả này nếu được hiện thực hóa sẽ giúp ngân hàng kéo dài chuỗi duy trì hiệu quả sử dụng vốn vượt trội từ năm 2024 đến năm 2026.

Động lực tăng trưởng chính của HDBank đến từ sự bứt phá của lợi nhuận sau thuế, dự kiến đạt 21.743 tỷ đồng trong năm 2026, tương đương mức tăng 27,3% so với cùng kỳ năm trước. Đi kèm với đó là mức tăng trưởng tín dụng dự báo đạt 34,6% và biên lãi thuần (NIM) duy trì ở mức 4,4%. Kết quả này được hỗ trợ bởi chiến lược tập trung vào các mảng bán lẻ, doanh nghiệp vừa và nhỏ (SME), tài chính tiêu dùng và tài trợ chuỗi cung ứng, cùng khả năng khai thác hệ sinh thái khách hàng đa dạng của HD - Sovico.

Xếp ngay sau HDBank là LPBank với ROE dự phóng đạt 22,0%. Dù tốc độ tăng trưởng lợi nhuận năm 2026 của LPBank được dự báo không quá đột biến do nền so sánh cao trước đó, ngân hàng này vẫn giữ vững hiệu quả sử dụng vốn ở mức cao trong ngành.

VietinBank cũng ghi nhận kết quả tích cực với ROE dự báo đạt 20,4%. Lợi nhuận sau thuế của nhà băng này trong năm 2026 ước đạt 40.055 tỷ đồng, tăng 14,9% so với cùng kỳ. Dù tốc độ tăng trưởng có phần chậm hơn nhóm ngân hàng tư nhân, VietinBank lại sở hữu lợi thế về quy mô lợi nhuận lớn, nguồn vốn huy động ổn định và chất lượng tài sản ngày càng cải thiện. Ngoài ra, MB cũng là ngân hàng nằm trong nhóm có ROE vượt mức 20%, cụ thể đạt 20,2%.

Một số ngân hàng khác được dự báo sẽ duy trì mức ROE quanh ngưỡng trung bình ngành 17% trong năm 2026 bao gồm: VIB (17,5%), ACB (17,2%), VCB (16,9%), TPB (16,9%) và VPB (16,9%).