MB Bank (MBB): Đạt mốc tổng tài sản hơn 1 triệu tỉ đồng, đối diện với áp lực hơn 4000 tỉ đồng nợ xấu có khả năng mất vốn

Phạm Hùng

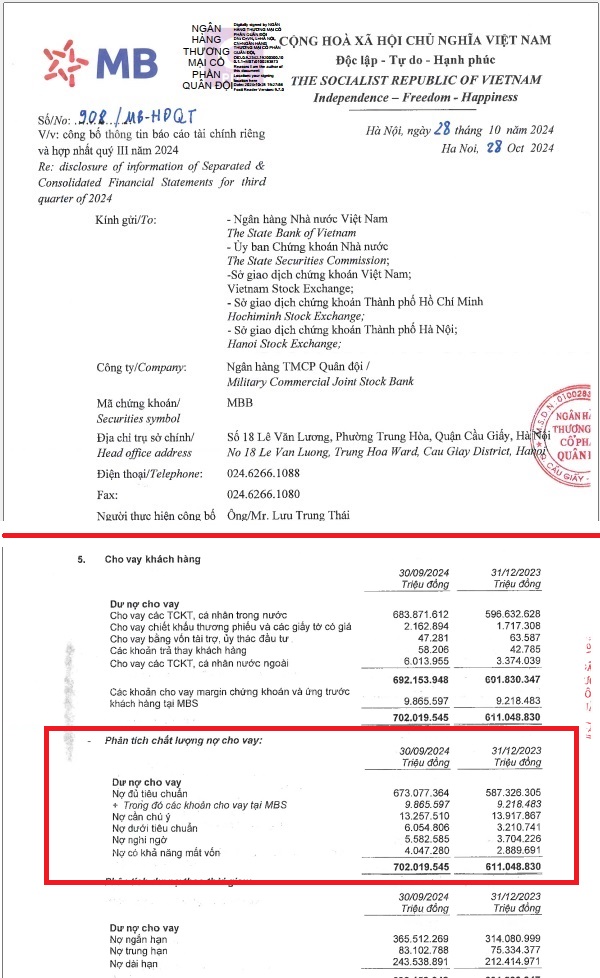

Kết thúc quý 3/2024, MB Bank (MBB) thu về 20.736 tỷ đồng lãi trước thuế. Tính đến ngày 30/9, tổng tài sản hợp nhất đã vượt 1 triệu tỷ đồng. Đáng chú ý, cả ba nhóm nợ quá hạn đều tăng mạnh. Nợ dưới tiêu chuẩn tăng 88,63%, đạt 6.055 tỷ đồng; nợ nghi ngờ tăng 50,7%, đạt 5.582 tỷ đồng và nợ có khả năng mất vốn (nhóm 5) tăng 40,08%, l&ec

Áp lực nợ xấu, nhiều ngân hàng tăng trích dự phòng rủi ro và gặp khó trong việc thu hồi tài sản đảm bảo

Tọa đàm “Xử lý nợ xấu – Thực trạng và giải pháp”/Ảnh TC Thị trường tiền tệ

Theo thông tin tại buổi tọa đàm “Xử lý nợ xấu - Thực trạng và giải pháp” vừa được Hiệp hội Ngân hàng Việt Nam (VNBA) tổ chức ngày 2/8, tại TP. Hồ Chí Minh, ông Lê Trung Kiên, Phó cục trưởng Cục 4, Cơ quan Thanh tra, giám sát ngân hàng, NHNN cho biết, tính riêng trong 6 tháng đầu năm 2024, toàn hệ thống xử lý được 167.300 tỷ đồng nợ xấu, tăng khoảng 45,6% so với cùng kỳ năm trước. Trong số này, có khoảng 82.600 tỷ đồng được các TCTD tự xử lý bằng trích lập dự phòng rủi ro, chiếm 49,4% tổng nợ xấu được xử lý và tăng 34% so với cùng kỳ năm trước. Bên cạnh đó, các TCTD cũng đã tích cực làm việc, thỏa thuận với khách hàng để thu hồi khoảng 60.600 tỷ đồng nợ xấu, bán phát mại thành công khoảng 4.110 tỷ đồng và bán cho VAMC khoảng 2.560 tỷ đồng.

Ông Kiên cho biết, hiện nay các quy định về xử lý nợ xấu, xử lý tài sản bảo đảm của khoản nợ xấu tại Luật Các TCTD năm 2024 đã được kế thừa Nghị quyết số 42/2017/QH14 của Quốc hội. Luật cũng đã bổ sung các quy định về quyền và nghĩa vụ của các bên trong quá trình xử lý tài sản bảo đảm và quy định các phương thức xử lý linh hoạt, bao gồm bán đấu giá, tự bán tài sản, hoặc nhận chính tài sản để thay thế cho việc thực hiện nghĩa vụ.

Đặc biệt, việc bổ sung quy định về chuyển nhượng tài sản bảo đảm tại Điều 200 cho phép TCTD chuyển nhượng toàn bộ hoặc một phần dự án bất động sản là tài sản bảo đảm để thu hồi nợ sẽ giúp các ngân hàng có thêm phương án xử lý các dự án lớn với một phần nhỏ trong đó bị vướng pháp lý, từ đó giúp dòng tiền của các doanh nghiệp bất động sản được khơi thông và giảm nợ xấu cho các ngân hàng.

Nhận định về những ảnh hưởng của việc chuyển tiếp pháp lý đối với lĩnh vực xử lý nợ xấu sau khi Nghị quyết số 42/2017/QH14 hết hiệu lực, hầu hết đại diện các TCTD tham dự tọa đàm đều cho rằng, các quy định trong Luật Các TCTD 2024 đã kế thừa và tháo gỡ được nhiều vướng mắc trong xử lý nợ xấu mà trước đây chưa được luật hóa cụ thể trong luật chuyên ngành.

Đại diện các NHTM nhận định, pháp lý phục vụ cho hoạt động xử lý nợ xấu đã khá rõ ràng, cụ thể và ít vướng mắc. Tuy nhiên, trong quá trình thực thi trên thực tiễn, do phải phối hợp với nhiều cơ quan, bộ, ngành trong quá trình tố tụng tại tòa, thi hành án tại địa phương nên việc xử lý nợ xấu, nhất là tài sản bảo đảm nợ xấu (chủ yếu là bất động sản) vẫn gặp khó khăn, mất nhiều thời gian và tốn kém chi phí đáng kể cho các bên.

Theo báo cáo của Ngân hàng Nhà nước, tín dụng bất động sản đến cuối tháng 9 là 3,15 triệu tỷ đồng, chiếm 20% tổng dư nợ nền kinh tế. Mức này tăng khoảng 9,15% so với cuối năm ngoái, cao hơn 0,15% so với tốc độ tăng trưởng tín dụng chung của nền kinh tế (9%).

Tại buổi họp báo thông tin kết quả điều hành chính sách tiền tệ và hoạt động ngân hàng quý III/2024 diễn ra chiều 17/10 tại Hà Nội, Phó Thống đốc thường trực Ngân hàng Nhà nước Đào Minh Tú cho biết, nợ xấu là vấn đề rất được quan tâm và vẫn đang có xu hướng tăng lên, nhất là sau cơn bão số 3, mặc dù đã có chính sách cho phép cơ cấu nợ, giãn, hoãn nợ. Trong thời gian tới, Ngân hàng Nhà nước tiếp tục triển khai quyết liệt, hiệu quả Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021-2025” góp phần phát triển hệ thống các tổ chức tín dụng hoạt động lành mạnh, chất lượng, hiệu quả, công khai, minh bạch theo quy định của pháp luật và tiệm cận, đáp ứng các chuẩn mực, thông lệ quốc tế; đẩy mạnh xử lý nợ xấu, nâng cao chất lượng tín dụng, ngăn ngừa, hạn chế tối đa nợ xấu mới phát sinh.

Cập nhật của Ngân hàng Nhà nước tính đến ngày 30/9/2024, tín dụng toàn nền kinh tế tăng trưởng 9% so với đầu năm, cao hơn cùng kỳ 9 tháng năm 2023 tới 16%; trong khi đó, huy động vốn 9 tháng tăng trưởng ở mức 5,28%. Xét về con số tuyệt đối, tổng số vốn cho vay toàn nền kinh tế đạt 14,7 triệu tỷ đồng trong khi huy động đạt khoảng 14,5 triệu tỷ đồng.

Chiều 28/10, tại Kỳ họp thứ 8, Quốc hội Khoá XV, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng báo cáo Quốc hội về số liệu tín dụng bất động sản tăng nhanh và cao hơn tăng trưởng tín dụng của nền kinh tế

Cụ thể, Thống đốc cho biết đến nay dư nợ tín dụng bất động sản đạt 3,15 triệu tỷ đồng, chiểm khoảng 20% tổng dư nợ của nền kinh tế.

Trước đó, theo số liệu của Ngân hàng Nhà nước, tăng trưởng tín dụng tính đến cuối tháng 9/2024 là 9% so với đầu năm, tương ứng mức tăng trưởng 16% so với cùng kỳ năm trước. Trong đó, tăng trưởng tín dụng cho lĩnh vực bất động sản cao hơn tăng trưởng tín dụng chung, đạt 9,15% so với đầu năm. Dư nợ tín dụng bất động sản kinh doanh tăng cao hơn so với tín dụng bất động sản tiêu dùng, lần lượt tăng 16% và 4,6% so với đầu năm.

Đạt mốc tổng tài sản hơn 1 triệu tỉ đồng, đối diện với áp lực nợ xấu

Theo báo cáo tài chính hợp nhất quý III/2024 vừa công bố, Ngân hàng TMCP Quân đội - MB Bank (HoSE: MBB) - ghi nhận thu nhập lãi thuần trong quý đạt 10.417 tỷ đồng, tăng 6% so với cùng kỳ năm trước.

Theo báo cáo tài chính hợp nhất quý III/2024 vừa công bố, Ngân hàng TMCP Quân đội - MB Bank (HoSE: MBB)

Trong quý, khoản lãi từ kinh doanh ngoại hối của ngân hàng đã tăng gần 3 lần; các khoản lãi từ hoạt động dịch vụ, mua bán chứng khoán kinh doanh, hoạt động kinh doanh khác cũng đều tăng trưởng dương so với cùng kỳ.

Ngược lại, hoạt động mua bán chứng khoán đầu tư và góp vốn đầu tư dài hạn gây lỗ 172 tỷ đồng, trong khi cùng kỳ lãi 181 tỷ; lãi thuần từ góp vốn, mua cổ phần giảm 46%.

Ngoài ra, trong quý gần nhất, MB Bank còn phải trích lập dự phòng rủi ro tín dụng 1.640 tỷ đồng, tăng 13% so với quý III/2023.

Kết quả, lợi nhuận trước thuế quý III của MB Bank đạt 7.308 tỷ đồng, chỉ tăng nhẹ so với kết quả đạt được cùng kỳ năm 2023. Lợi nhuận sau thuế đạt 5.843 tỷ đồng.

Lũy kế 9 tháng, MB Bank ghi nhận tổng thu nhập hoạt động đạt 38.850 tỷ đồng, tăng 9%, trong đó khoản thu nhập lãi thuần đóng góp tới 70%. Lợi nhuận trước thuế lũy kế 3 quý năm nay đạt 20.736 tỷ đồng, tăng gần 4%.

Năm nay, MB Bank đặt mục tiêu lợi nhuận trước thuế tăng 6-8% so với năm ngoái, tương đương đạt 27.884-28.411 tỷ đồng. Như vậy, sau 9 tháng, ngân hàng đã hoàn thành hơn 70% kế hoạch đặt ra.

Bên cạnh kết quả kinh doanh khởi sắc trong 9 tháng đầu năm, nhưng chất lượng tín dụng của MB Bank cũng cần phải quan tâm. Tính đến cuối tháng 9/2024, tổng tài sản của MBBank đạt hơn 1 triệu tỷ đồng, tăng 8,88% so với đầu năm. Dư nợ cho vay khách hàng đạt 691.233 tỷ đồng, tăng 15,29%, trong khi tiền gửi khách hàng tăng 10,58%, đạt 627.567 tỷ đồng.

Nợ xấu của MB Bank trong 9 tháng đầu năm tăng gần 60%, lên 15.684 tỷ đồng, đưa tỷ lệ nợ xấu từ 1,6% đầu năm lên 2,23% vào cuối tháng 9.

Đáng chú ý, cả ba nhóm nợ quá hạn đều tăng mạnh. Nợ dưới tiêu chuẩn (nhóm 3) tăng 88,63%, đạt 6.055 tỷ đồng; nợ nghi ngờ (nhóm 4) tăng 50,7%, đạt 5.582 tỷ đồng; và nợ có khả năng mất vốn (nhóm 5) tăng 40,08%, lên 4.047 tỷ đồng.

MB Bank mới đây đã chính thức tiếp nhận Ngân hàng TNHH MTV Đại Dương (OceanBank) theo hình thức chuyển giao bắt buộc.

Sau khi tiếp nhận, OceanBank sẽ trở thành ngân hàng thương mại TNHH một thành viên do MB Bank sở hữu 100% vốn điều lệ.

MB Bank cam kết các quyền lợi hợp pháp của khách hàng và người gửi tiền tại OceanBank sẽ được đảm bảo đầy đủ theo đúng quy định pháp luật. Hoạt động dịch vụ của OceanBank sẽ diễn ra liên tục, thông suốt.

Ngân hàng sẽ ưu tiên dành nguồn lực phát triển kinh doanh, vốn, công nghệ và nhân sự để hỗ trợ OceanBank. Đồng thời, OceanBank sẽ được tái cơ cấu với một chiến lược dài hạn, đầu tư kỹ lưỡng, hướng đến mục tiêu trở thành một ngân hàng hiện đại, an toàn và bền vững.