KienlongBank: Ông Trần Hồng Minh giải trình, chi phí dự phòng rủi ro tín dụng tăng tương đương 266,44%, nợ xấu vẫn tăng

Phạm Hùng

Ngân hàng TMCP Kiên Long (KienlongBank; UpCOM: KLB) vừa công bố kết quả hoạt động kinh doanh quý II/2024 với tổng lợi nhuận trước thuế đạt 338 tỷ đồng. Luỹ kế 6 tháng đầu năm, lợi nhuận đạt 552 tỷ đồng, nợ xấu là 1.129 tỷ đồng, chi phí dự phòng rủi ro tín dụng theo giải trình tăng 258.826 triệu đồng, tương đương tăng 266,44%.

Ngân hàng KienlongBank được vinh danh “Top 10 Doanh nghiệp Sáng tạo và Kinh doanh hiệu quả Việt Nam năm 2024 - VIE 10 - Ngành Ngân hàng” năm thứ 2./Ảnh KienlongBank

Thay đổi nhân sự cấp cao trước thềm ĐHĐCĐ bất thường

Mới đây, KienlongBank công bố quyết định của Hội đồng quản trị (HĐQT) về việc ông Trần Ngọc Minh được HĐQT tín nhiệm bầu giữ chức vụ Chủ tịch HĐQT Ngân hàng từ ngày 09/7/2024. Theo đó ông Trần Ngọc Minh sẽ thôi đảm nhiệm chức danh Tổng giám đốc kể từ ngày 09/7/2024.

Cũng theo nghị quyết được HĐQT KienlongBank công bố, ông Trần Hồng Minh - Phó tổng giám đốc KienlongBank sẽ giữ vai trò quyền Tổng giám đốc Ngân hàng.

Ông Trần Ngọc Minh sinh năm 1984, là Thạc sĩ kinh tế. Ông có gần 20 năm hoạt động trong lĩnh vực Tài chính - Ngân hàng. Bằng kinh nghiệm dày dặn, cùng tư duy mới và tầm nhìn chiến lược, ông Minh đảm nhận nhiều vị trí quản lý cấp cao tại các Tập đoàn lớn, tổ chức tín dụng.

Ông bắt đầu tham gia vào công tác điều hành tại KienlongBank trên cương vị Phó Tổng Giám đốc từ tháng 1/2021. Trước khi chính thức trở thành Chủ tịch HĐQT, ông Minh là Phó Chủ tịch HĐQT, kiêm Tổng Giám đốc của Ngân hàng. Ông Minh cũng là người có vai trò quan trọng trong chiến lược đổi mới, số hoá toàn diện của KienlongBank.

Trích lập dự phòng rủi ro tương đương tăng 266,44%, nợ xấu vẫn tăng

Theo số liệu được KienlongBank công bố, tính đến hết quý II/2024, trong quý 2, thu nhập lãi thuần đạt 919 tỷ đồng gấp 2,1 lần so với cùng kỳ. Lãi từ hoạt động dịch vụ trong quý đạt 121 tỷ đồng, tăng trưởng 28,37%. Ngược lại, KLB ghi nhận lỗ 6,1 tỷ đồng từ hoạt động kinh doanh ngoại hối, trong khi cùng kỳ năm trước lãi 17,6 tỷ đồng. Thêm nữa, lãi từ hoạt động mua bán chứng khoán đầu tư ghi nhận đạt 3,5 tỷ đồng, giảm một nửa so với quý 2/2023.

Nhờ đà tăng mạnh của thu nhập lãi thuần, dù chi phí hoạt động tăng 35% so với cùng kỳ lên gần 504 tỷ đồng, KienlongBank vẫn thu về khoản lãi thuần từ hoạt động kinh doanh tăng 2,8 lần lên 582 tỷ đồng.

Nhờ vây, dù chi phí dự phòng rủi ro tăng 24 lần so với cùng kỳ lên 244,3 tỷ đồng, KienlongBank vẫn báo lãi sau thuế 269 tỷ đồng, tăng gần 1,7 lần cùng kỳ lên 269 tỷ đồng.

Luỹ kế 6 tháng đầu năm 2024, KienlongBank báo lãi trước thuế gần 552 tỷ đồng, lợi nhuận sau thuế gần 440 tỷ đồng, tăng 37% so với cùng kỳ.

Năm 2024, KienlongBank đặt mục tiêu lợi nhuận trước thuế hợp nhất 800 tỷ đồng. Như vậy, kết thúc quý II/2024, ngân hàng đã hoàn thành 69% chỉ tiêu đặt ra.

Tại thời điểm ngày 30/6/2024, tổng tài sản của KienlongBank ở mức 91.668 tỷ đồng, tăng nhẹ 5,4% so với cuối năm trước. Trong đó, tiền gửi tại Ngân hàng Nhà nước giảm mạnh 2,15 lần xuống 2.843 tỷ đồng. Cho vay khách hàng đạt 56.973 tỷ đồng, tăng 10% so với năm 2023.

Theo số liệu về các khoản tiền gửi và vay các tổ chức tín dụng khác của KienlongBank tăng 14,6% lên 20.766 tỷ đồng. Tiền gửi của khách hàng tại ngân hàng cũng tăng nhẹ 2,6% lên 58.386 tỷ đồng.

Về chất lượng nợ vay, tổng nợ xấu của KienlongBank tại thời điểm cuối tháng 6/2024 là 1.129 tỷ đồng, tăng 12,8% so với mức 1.001 tỷ đồng hồi cuối năm 2023. Qua đó, tỉ lệ nợ xấu trên dư nợ cho vay tăng từ 1,93% lên 1,98%.

Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) giảm 2,1 lần xuống 107 tỷ đồng. Nợ nghi ngờ (nợ nhóm 4) tăng 10% lên 358 tỷ đồng và nợ có khả năng mất vốn (nợ nhóm 5) tăng 47% lên 664 tỷ đồng.

Ông Trần Hồng Minh giải trình với UBCK Nhà nước và Sở Giao dịch chứng khoán Hà Nội

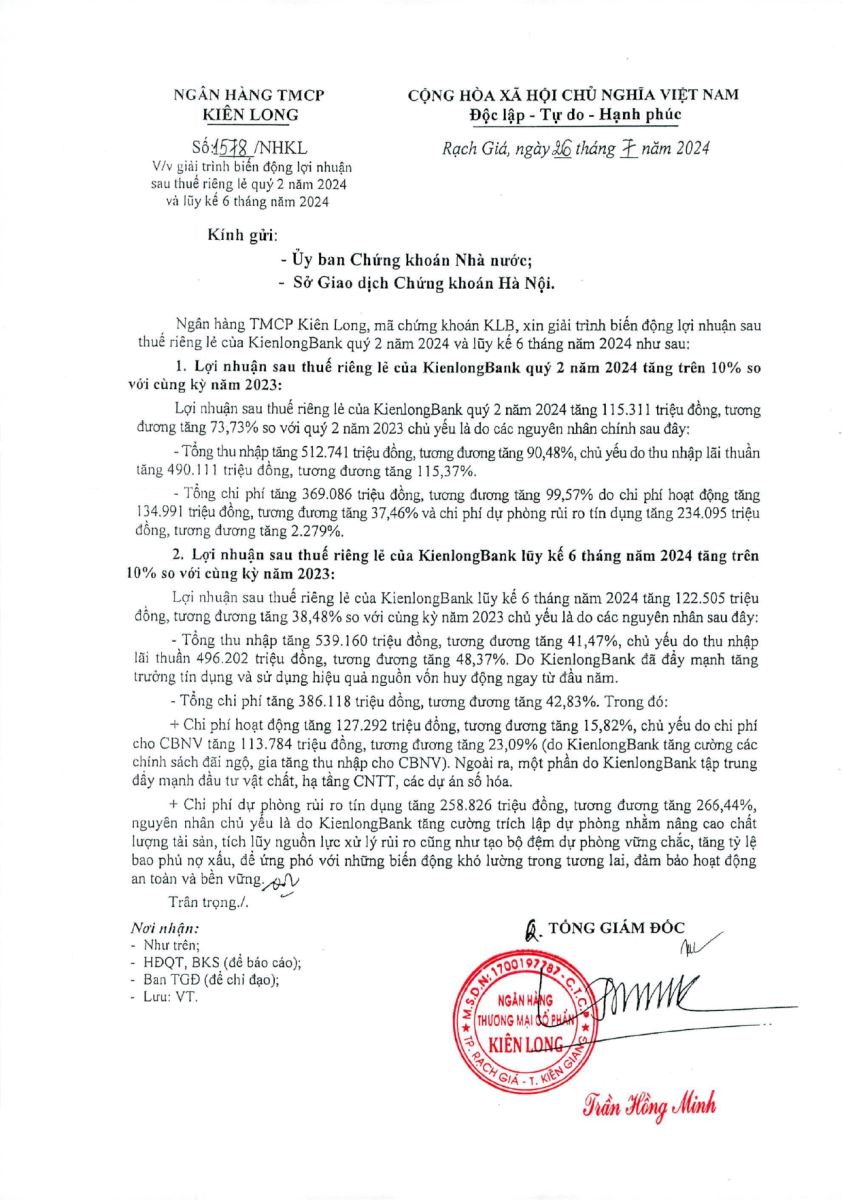

Công văn số 1578/NHKL ngày 26/7/2024 của Ngân hàng TMCP Kiên Long về việc giải trình biến động lợi nhuận sau thuế riêng lẻ quý 2 năm 2024 và lũy kế 6 tháng năm 2024.

Ngày 26/7/2024, ông Trần Ngọc Minh ký văn bản số 1578/NHKL về việc giải trình biến động lợi nhuận sau thuế riêng lẻ quý 2 năm 2024 và lũy kế 6 tháng năm 2024.

Nội dung văn bản giải trình

1. Lợi nhuận sau thuế riêng lẻ của KienlongBank quý 2 năm 2024 tăng trên 10% so với cùng kỳ năm 2023:

Lợi nhuận sau thuế riêng lẻ của Kienlong Bank quý 2 năm 2024 tăng 115.311 triệu đồng, tương đương tăng 73,73% so với quý 2 năm 2023 chủ yếu là do các nguyên nhân chính sau đây:

- Tổng thu nhập tăng 512.741 triệu đồng, tương đương tăng 90,48%, chủ yếu do thu nhập lãi thuần tăng 490.111 triệu đồng, tương đương tăng 115,37%.

- Tổng chi phí tăng 369.086 triệu đồng, tương đương tăng 99,57% do chỉ phí hoạt động tăng 134.991 triệu đồng, tương đương tăng 37,46% và chi phí dự phòng rủi ro tín dụng tăng 234.095 triệu đồng, tương đương tăng 2.279%.

2. Lợi nhuận sau thuế riêng lẻ của KienlongBank lũy kế 6 tháng năm 2024 tăng trên 10% so với cùng kỳ năm 2023:

Lợi nhuận sau thuế riêng lẻ của KienlongBank lũy kế 6 tháng năm 2024 tăng 122.505 triệu đồng, tương đương tăng 38,48% so với cùng kỳ năm 2023 chủ yếu là do các nguyên nhân sau đây.

- Tổng thu nhập tăng tăng 539.160 triệu đồng, tương đương tăng 41,47%, chủ yếu do thu nhập lãi thuần 496.202 triệu đồng, tương đương tăng 48,37% Do KienlongBank đã đẩy mạnh tăng trường tín dụng và sử dụng hiệu quả nguồn vốn huy động ngay từ đầu năm.

- Tổng chi phí tăng 386.118 triệu đồng, tương đương tăng 42,83%. Trong đó:

+ Chi phí hoạt động tăng 127.292 triệu đồng, tương đương tăng 15,82%, chủ yếu do chi phí cho CBNV tăng 113.784 triệu đồng, tương đương tăng 23,09% (do Kienlong Bank tăng cường các chính sách đãi ngô, gia tăng thu nhập cho CBNV). Ngoài ra, một phần do Kienlong Bank tập trung đẩy mạnh đầu tư vật chất, hạ tầng CNTT, các dự án số hóa.

+ Chi phí dự phòng rủi ro tín dụng tăng 258.826 triệu đồng, tương đương tăng 266,44%, nguyên nhân chủ yếu là do Kienlong Bank tăng cường trích lập dự phòng nhằm năng cao chất lượng tài sản, tích lũy nguồn lực xử lý rủi ro cũng như tạo bộ đệm dự phòng vững chắc, tăng tỷ lệ bao phủ nợ xấu, để ứng phó với những biến động khó lường trong tương lai, đảm bảo hoạt động an toàn và bền vững./.