Khách hàng liên tục bị công ty tài chính đòi nợ dù không vay tiền từ FE CREDIT

Nam Nhân

Một số công ty tài chính đang tự cho mình cái quyền sử dụng thông tin cá nhân của người dân để quấy nhiễu người thân, người thường xuyên liên lạc trong danh bạ điện thoại nếu chậm trả hoặc không trả các khoản vay, thậm chí có người còn không vay nhưng vẫn bị "đòi nhầm".

Thông tin cá nhân được pháp luật bảo vệ

Khoản 5 Điều 3 Nghị định 64/2007/NĐ-CP có nêu rõ, thông tin cá nhân được quy định như sau: Thông tin cá nhân là thông tin đủ để xác định chính xác danh tính một cá nhân, bao gồm ít nhất một trong những thông tin sau đây: họ tên, ngày sinh, nghề nghiệp, chức danh, địa chỉ liên hệ, địa chỉ thư điện tử, số điện thoại, số CMND, số hộ chiếu. Những thông tin thuộc bí mật cá nhân gồm có hồ sơ y tế, hồ sơ nộp thuế, số thẻ bảo hiểm xã hội, số thẻ tín dụng và những bí mật cá nhân khác.

Theo căn cứ trên, thông tin cá nhân có thể coi là bí mật cá nhân cá nhân được pháp luật bảo vệ theo quy định tại Điều 38 Bộ luật Dân sự 2015. Việc sử dụng thông tin liên quan đến bí mật cá nhân phải được sự đồng ý của người đó.

Theo đó, mọi người có quyền bất khả xâm phạm về đời sống riêng tư, bí mật cá nhân. Bất kỳ người nào có hành vi đánh cắp thông tin, tiết lộ những thông tin đời tư cá nhân của người khác đều phạm pháp.

Dữ liệu cá nhân trên điện thoại di động dễ dàng bị đánh cắp.

Cụ thể, tại Điều 38 Bộ luật Dân sự 2015 quy định về quyền về đời sống riêng tư, bí mật cá nhân, bí mật gia đình: Đời sống riêng tư, bí mật cá nhân, bí mật gia đình là bất khả xâm phạm và được pháp luật bảo vệ. Việc thu thập, lưu giữ, sử dụng, công khai thông tin liên quan đến đời sống riêng tư, bí mật cá nhân phải được người đó đồng ý, việc thu thập, lưu giữ, sử dụng, công khai thông tin liên quan đến bí mật gia đình phải được các thành viên gia đình đồng ý, trừ trường hợp luật có quy định khác. Thư tín, điện thoại, điện tín, cơ sở dữ liệu điện tử và các hình thức trao đổi thông tin riêng tư khác của cá nhân được bảo đảm an toàn và bí mật.

Việc bóc mở, kiểm soát, thu giữ thư tín, điện thoại, điện tín, cơ sở dữ liệu điện tử và các hình thức trao đổi thông tin riêng tư khác của người khác chỉ được thực hiện trong trường hợp luật quy định. Các bên trong hợp đồng không được tiết lộ thông tin về đời sống riêng tư, bí mật cá nhân, bí mật gia đình của nhau mà mình đã biết được trong quá trình xác lập, thực hiện hợp đồng, trừ trường hợp có thỏa thuận khác.

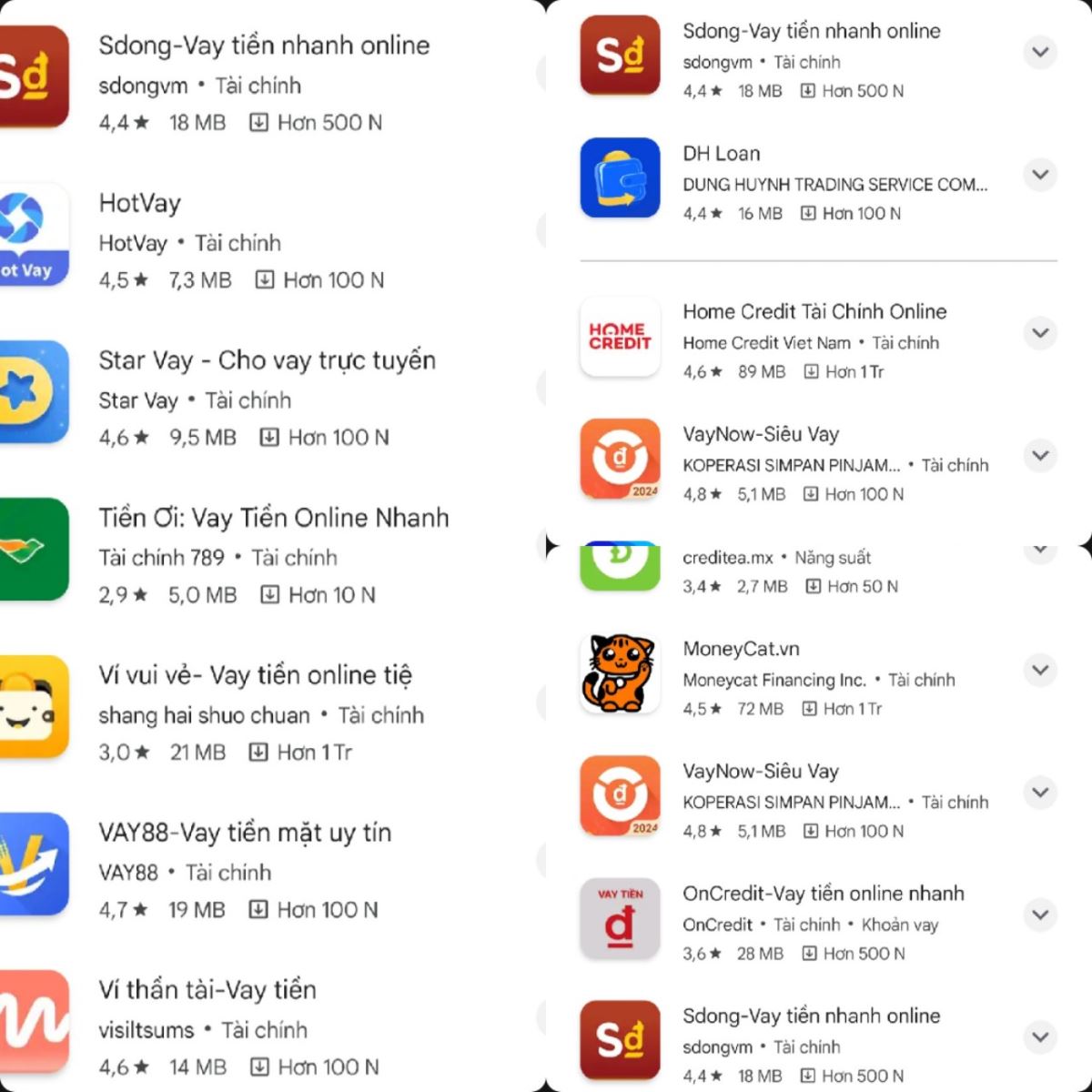

Quy định rõ ràng là vậy, nhưng một số ứng dụng cho vay tiền như: Vdong, Oncredit, Ơi vay, Doctordong, Galaxy... không biết đã dùng phương pháp gì để thu thập dữ liệu cá nhân trên điện thoại của khách hàng. Một số thông tin có thể bị lộ lọt là danh bạ điện thoại, tin nhắn, hình ảnh, người thường xuyên liên hệ qua các ứng dụng MXH (facebook, zalo...).

Nhiều ứng dụng vay tiền online có trên App Store, CH Play.

Theo luật sư Nguyễn Văn Cân (Đoàn luật sư Hà Nội): Cơ quan chức năng cần làm rõ có hay không việc tìm hiểu, khai thác dữ liệu cá nhân trong đó có số điện thoại của người thân, bạn bè nhằm mục đích gọi điện “khủng bố” tinh thần, bêu xấu, nhắn tin đe dọa khi người vay chậm trả hoặc không trả theo đúng hẹn(?)

Không vay nhưng vẫn bị “làm phiền”

Mới đây, ông N. G. H, đang sinh sống và làm việc tại Hà Nội chia sẻ, “tôi rất bất ngờ khi trong 2 ngày hôm nay bị nhiều số điện thoại lạ, giọng miền Nam gọi làm phiền. Họ nói tôi có khoản vay nợ từ năm 2021, số tiền vay nợ là 53.000.000đ, đã trả được hơn 43.000.000đ”. Khá bất ngờ về việc mắc nợ từ năm 2021 mà bản thân không hề hay biết, tôi định hình và hỏi lại đầu dây bên kia “tại sao nợ từ năm 2021 mà bây giờ nhân viên mới gọi nhắc thanh toán, tôi đang nợ bên nào, nợ gốc là bao nhiêu, lãi ra sao...”. Tuy nhiên, người được hỏi chỉ trả lời họ bên Công ty mua bán nợ Galaxy, số tiền mà họ nói rằng tôi vay trước đó là của FE Credit (Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC, tên thường gọi FE Credit - PV). Tổng nợ là 53.000.000đ, nếu thanh toán thì ra bưu điện gửi tiền. Còn họ không giải thích được việc nợ gốc là bao nhiêu, lãi là bao nhiêu, khoản bảo hiểm khoản vay được nhắc đến là như thế nào(?) Trong khi tôi không hề vay bất cứ cái gì từ FE Credit(?)

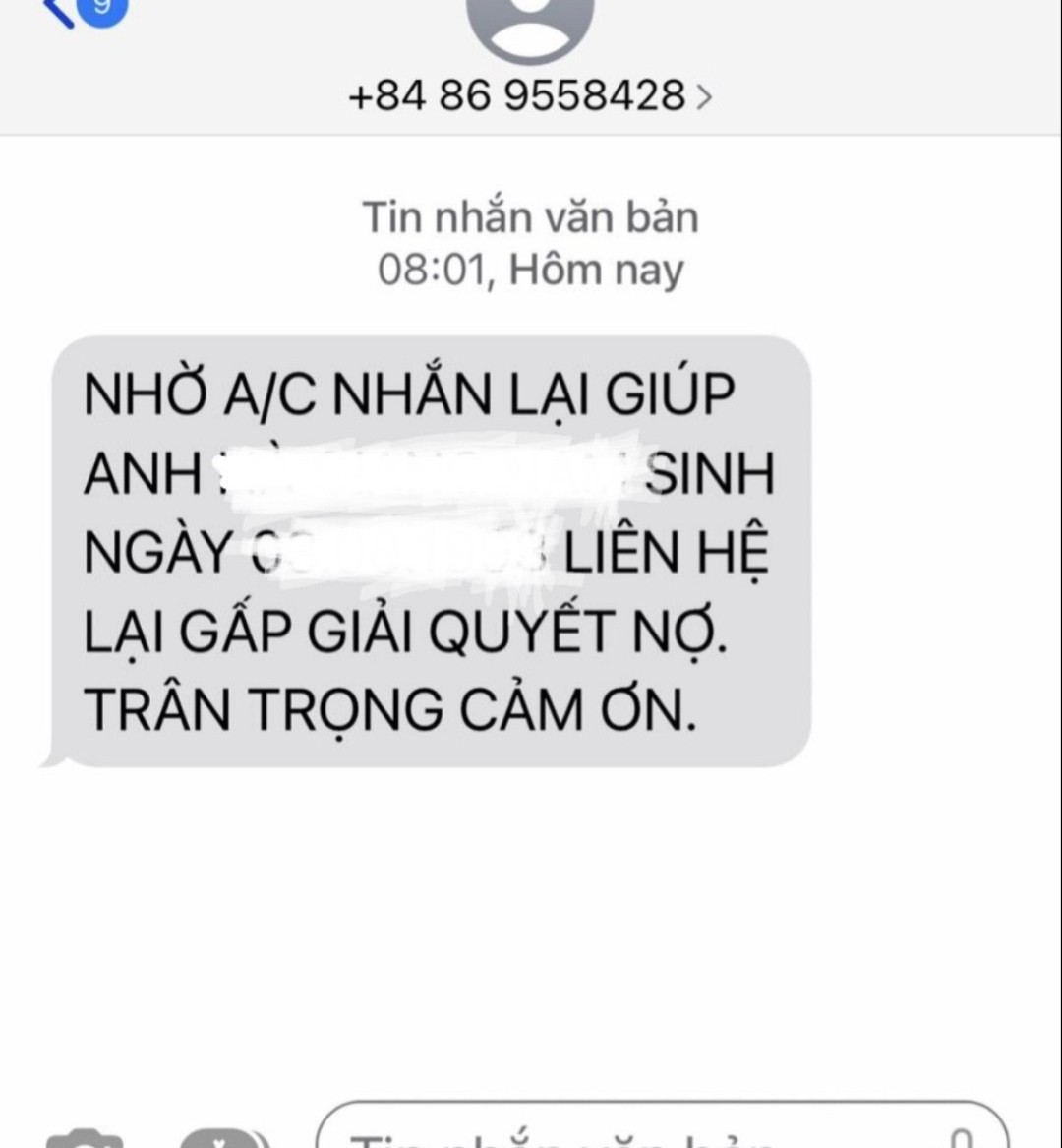

Tưởng chừng sự việc chỉ dừng lại ở đó, đến sáng ngày 11/5, nhiều người thân trong gia đình liên tục bị các số điện thoại lạ (0784293312, 0989187213, 0869558428 - PV) gọi điện “khủng bố” tinh thần. Nhiều đồng nghiệp, bạn bè của tôi nhận được tin nhắn với nội dung: Nhờ A/c nhắn lại giúp anh N. G. H sinh ngày XX. XX. XXX liên hệ lại gấp giải quyết nợ. Họ không chỉ nắm được các số điện thoại có trong danh bạ điện thoại của tôi, họ còn biết nơi tôi sinh sống, nơi tôi làm việc, bạn bè tôi làm ở đâu. Thậm chí, họ còn nắm được cả số điện thoại trong danh bạ của bạn tôi rồi nhắn tin cho cả những người bạn của họ. Tại sao các cá nhân đó có thể dễ dàng khai thác thông tin bí mật đời tư của người khác như vậy?.

Tin nhắn thúc giục trả nợ được gửi cho người thân, bạn bè (Ảnh chụp màn hình điện thoại).

Ông N.G.H đã liên hệ với đại diện truyền thông của Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng để cung cấp các số điện thoại xem đó có phải là số tổng đài hay nhân viên của FE Credit hay không và nhận được phản hồi sẽ kiểm tra và thông tin lại trong tuần tới. Tuy nhiên, điều bất ngờ là ông N.G.H được người này thông báo mình có khoản nợ với FE Credit từ năm 2021, đang đóng tiền đến đầu năm 2024, số tiền đã đóng được hơn 43.000.000đ.

"Quá bất ngờ với sự việc trên, tôi đã yêu cầu đơn vị không được gọi điện “khủng bố”, đe dọa, nhắn tin cho những người thân trong gia đình, bạn bè và đồng nghiệp. Yêu cầu bố trí thời gian để tôi được làm việc trực tiếp nhằm làm rõ các hợp đồng vay, thông báo số tiền gốc lãi là ai vay vì tôi không hề vay công ty tài chính này." - Anh N. G. H chia sẻ thêm.

“Kinh doanh dịch vụ đòi nợ” bị cấm đầu tư kinh doanh

Ngày 17/6/2020, Quốc hội biểu quyết thông qua Luật Đầu tư 2020 (hình thức bắt đầu có hiệu lực thi hành từ ngày 01/01/2021). Theo đó, bổ sung ngành nghề "Kinh doanh dịch vụ đòi nợ" vào danh mục ngành, nghề cấm đầu tư kinh doanh.

Đối với các hợp đồng cung cấp dịch vụ đòi nợ ký kết trước ngày 01/01/2021 chấm dứt hiệu lực kể từ ngày 01/01/2021; các bên tham gia hợp đồng được thực hiện các hoạt động để thanh lý hợp đồng cung cấp dịch vụ đòi nợ theo quy định của pháp luật về dân sự và quy định khác của pháp luật có liên quan.

Dịch vụ đòi nợ bị cấm đầu tư kinh doanh.

Những cá nhân, tổ chức kinh doanh dịch vụ đòi nợ thì chịu mức xử phạt như sau: Đối với cá nhân, căn cứ theo khoản 1 Điều 7 Nghị định 98/2020/NĐ-CP thì mức xử phạt đối với cá nhân kinh doanh dịch vụ thuộc danh mục cấm đầu tư kinh doanh: Phạt tiền từ 60.000.000 đồng đến 80.000.000 đồng đối với hành vi kinh doanh dịch vụ thuộc danh mục ngành, nghề cấm đầu tư kinh doanh. Tịch thu tang vật, phương tiện vi phạm. Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm.

Đối với tổ chức kinh doanh dịch vụ đòi nợ thuê, mức phạt sẽ gấp đôi, tức là mức phạt sẽ từ 120 triệu đồng đến 160 triệu đồng (Căn cứ theo khoản 4 Điều 4 Nghị định 98/2020/NĐ-CP sửa đổi bởi điểm b khoản 1 Điều 3 Nghị định 17/2022/NĐ-CP).

Trao đổi thông tin trên báo chí tháng 11/2023, ông Bùi Đức Tài, Phó cục trưởng Cục Cảnh sát hình sự - Bộ Công an cho hay, lợi dụng những khó khăn của tình hình kinh tế - xã hội, tình hình tội phạm và vi phạm pháp luật liên quan đến hoạt động tín dụng đen có những diễn biến phức tạp. Thực hiện chỉ đạo của Thủ tướng, Bộ Công an vừa mở đợt tấn công trấn áp tội phạm tín dụng đen.

Qua đấu tranh triệt phá, cơ quan công an phát hiện đối tượng người nước ngoài gồm Trung Quốc, Nam Phi, Nga… đến Việt Nam thành lập, thu mua, thuê người đứng tên doanh nghiệp có chức năng cầm đồ, tư vấn, kinh doanh tài chính, tuyển dụng nhân viên để sử dụng các ứng dụng, website cho vay lãi nặng với lãi suất trên 1.000%/năm, sau đó móc nối với một số nhân viên ngân hàng, công ty trung gian thanh toán, ví điện tử để giải ngân, thu hồi các khoản vay. Chính các ngân hàng là đối tượng mà chúng hướng tới, lợi dụng và thực hiện hành vi lừa đảo.

Một số đối tượng núp bóng doanh nghiệp, công ty luật, công ty tài chính mua lại các khoản nợ xấu, khó đòi, nợ của các ứng dụng cho vay, nợ của các công ty tài chính, ngân hàng để đòi nợ.

Hành vi đòi nợ của các đối tượng này thể hiện ở ba cấp độ khác nhau gồm: Gọi điện đe dọa, chửi bới khách hàng để yêu cầu phải trả tiền; Gọi điện đe dọa, kể cả dọa giết người vay, đưa các hình ảnh của người vay lên mạng xã hội để bôi nhọ; Ném chất thải vào nhà, có trường hợp mang cả quan tài, can xăng đến nhà người vay vốn để đòi nợ.

❝Theo thông tin tìm hiểu, tháng 03 năm 2023, các cán bộ, chiến sĩ Phòng cảnh sát hình sự Công an Thành phố Hồ Chí Minh và Công an thành phố Thủ Đức đã tiến hành phối hợp kiểm tra Công ty mua bán nợ Galaxy (thuê trụ sở tại chung cư Linh Tây, đường D1, thành phố Thủ Đức).❞

❝Được biết, vào tháng 10/2021, VPBank hoàn tất việc bán 49% vốn điều lệ của FE CREDIT cho Công ty Tài chính Tiêu dùng SMBC (SMBCCF), một công ty con do tập đoàn Sumitomo Mitsui Financial Group của Nhật Bản sở hữu 100% vốn. Đồng thời, Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng cũng được đổi tên thành Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC.❞

.jpg)