Thị trường hạt tiêu cuối tháng 3/2026 ghi nhận giá giảm ngắn hạn do mùa vụ nhưng xuất khẩu vẫn tăng, phản ánh dịch chuyển cung cầu.

Giá tiêu chịu áp lực dư cung ngắn hạn

Trên thị trường thế giới, giá hạt tiêu trong tháng 3/2026 có dấu hiệu phục hồi nhẹ vào tuần cuối tháng, tuy nhiên xét tổng thể vẫn thấp hơn so với cuối tháng 2. Tại Indonesia, giá tiêu đen Lampung đạt 7.005 USD/tấn và tiêu trắng Muntok đạt 9.274 USD/tấn vào ngày 30/3, đều giảm nhẹ so với trước đó. Tại Brazil, tiêu đen ASTA 570 giao dịch quanh mức 6.100 USD/tấn, duy trì mặt bằng thấp. Trong khi đó, Malaysia là điểm sáng hiếm hoi khi đi ngược xu hướng chung, với giá tiêu đen Kuching tăng 200 USD/tấn lên 6.100 USD/tấn và tiêu trắng tăng 100 USD/tấn lên 9.300 USD/tấn.

Ở Việt Nam, giá xuất khẩu cũng chịu áp lực điều chỉnh khi tại cảng TP.HCM, tiêu đen loại 500g/l và 550g/l lần lượt đạt 6.300 USD/tấn và 6.400 USD/tấn, còn tiêu trắng ở mức 9.050 USD/tấn, đồng loạt giảm 100 USD/tấn so với cuối tháng 2. Diễn biến này cho thấy xu hướng giảm mang tính đồng pha với thị trường quốc tế, dù có sự phân hóa cục bộ giữa các quốc gia.

Trong nước, áp lực giảm giá thể hiện rõ rệt hơn do trùng với thời điểm thu hoạch chính. Cuối tháng 3/2026, giá tiêu nội địa giảm từ 7.500 đến 8.500 đồng/kg so với cuối tháng trước, đưa mặt bằng giá về khoảng 139.000 – 140.500 đồng/kg. Các vùng trồng trọng điểm như Bà Rịa – Vũng Tàu ghi nhận mức 139.500 đồng/kg, trong khi Gia Lai, Bình Phước và Đồng Nai phổ biến ở mức 139.000 đồng/kg. Nguyên nhân chính xuất phát từ việc nguồn cung tăng mạnh trong khi nhu cầu mua chưa kịp cải thiện tương ứng, tạo ra áp lực dư cung ngắn hạn.

Sự suy giảm này cũng phản ánh tính nhạy cảm của thị trường đối với yếu tố mùa vụ, đặc biệt trong bối cảnh cơ cấu xuất khẩu vẫn phụ thuộc lớn vào sản phẩm thô. Khi nguồn cung tăng đột biến trong thời gian ngắn, giá lập tức chịu sức ép điều chỉnh do thiếu các công cụ hấp thụ như chế biến sâu hoặc lưu trữ dài hạn.

Xuất khẩu tăng tốc nhưng nguyên liệu thô vẫn là điểm nghẽn

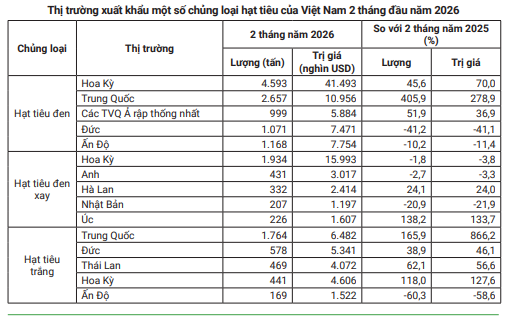

Trái ngược với diễn biến giá, hoạt động xuất khẩu hạt tiêu của Việt Nam trong 2 tháng đầu năm 2026 ghi nhận tăng trưởng đáng kể. Tổng khối lượng xuất khẩu đạt 35.579 tấn, trị giá 231,23 triệu USD, tăng 30,8% về lượng và 25,6% về trị giá so với cùng kỳ năm 2025. Điều này cho thấy nhu cầu quốc tế vẫn duy trì tích cực, đặc biệt tại các thị trường lớn.

Trong cơ cấu sản phẩm, hạt tiêu đen tiếp tục giữ vai trò chủ lực khi chiếm khoảng 63,7% – 63,8% tổng lượng xuất khẩu, trong khi tiêu trắng chiếm 13,9%. Tuy nhiên, điểm đáng chú ý là tỷ trọng hạt tiêu chưa qua chế biến tăng lên mức 82,3%, cao hơn so với 78,1% của năm trước. Điều này phản ánh xu hướng phụ thuộc ngày càng lớn vào xuất khẩu nguyên liệu thô, kéo theo hệ quả là giá trị gia tăng bị hạn chế.

Thực tế cho thấy, giá các sản phẩm chế biến sâu cao hơn đáng kể so với hàng thô, nhưng cơ cấu hiện tại lại chưa tận dụng được lợi thế này. Việc tập trung vào xuất khẩu nguyên liệu khiến ngành tiêu dễ bị tổn thương trước biến động cung – cầu ngắn hạn, điển hình là đợt giảm giá mạnh trong tháng 3 khi nguồn cung tăng cao.

Về thị trường, Trung Quốc nổi lên với tốc độ tăng trưởng đột biến. Trong 2 tháng đầu năm, xuất khẩu tiêu đen sang thị trường này tăng 405,9% về lượng, trong khi tiêu trắng tăng 165,9% về lượng và tới 866,2% về trị giá. Dù vậy, sự tăng trưởng này mang tính ngắn hạn và phụ thuộc vào nhu cầu thời điểm.

Trong khi đó, Hoa Kỳ tiếp tục giữ vai trò thị trường trọng điểm và ổn định nhất. Riêng tháng 1/2026, Việt Nam chiếm tới 78,43% tổng lượng nhập khẩu hạt tiêu của Hoa Kỳ, tăng mạnh so với mức 64,89% cùng kỳ năm trước. Dù tổng nhập khẩu của Hoa Kỳ giảm, xuất khẩu từ Việt Nam vẫn tăng 0,6% về lượng và 5,1% về trị giá, cho thấy vị thế cạnh tranh vững chắc.

Giá nhập khẩu bình quân tại thị trường này đạt 7.535 USD/tấn, tăng 8,6% so với cùng kỳ, phản ánh nhu cầu ổn định đối với các sản phẩm gia vị. Đáng chú ý, riêng tháng 1/2026, Việt Nam xuất khẩu sang Hoa Kỳ 5.813 tấn, trị giá 43,46 triệu USD, tiếp tục củng cố vai trò nhà cung cấp chủ lực.

Trong dài hạn, nhu cầu tại Hoa Kỳ được dự báo tăng trưởng 4 – 4,2% mỗi năm trong giai đoạn 2026–2036, tạo nền tảng quan trọng cho xuất khẩu. Tuy nhiên, để tận dụng tốt cơ hội này, việc nâng tỷ trọng sản phẩm chế biến sâu sẽ đóng vai trò quyết định trong việc nâng cao giá trị và giảm thiểu rủi ro.

Nhìn tổng thể, thị trường hạt tiêu đang vận động theo hai chiều: giá giảm do yếu tố mùa vụ trong ngắn hạn, nhưng nền tảng xuất khẩu vẫn duy trì tăng trưởng. Áp lực hiện tại chủ yếu mang tính chu kỳ, khi nguồn cung tăng mạnh trong thời gian thu hoạch, trong khi nhu cầu chưa kịp hấp thụ.

Dự báo trong thời gian tới, khi nguồn cung dần thu hẹp sau vụ thu hoạch và nhu cầu nhập khẩu từ các thị trường lớn cải thiện, giá tiêu nội địa có khả năng phục hồi. Tuy nhiên, mức độ phục hồi sẽ phụ thuộc đáng kể vào khả năng điều chỉnh cơ cấu sản phẩm, đặc biệt là việc giảm dần tỷ trọng xuất khẩu thô và gia tăng giá trị thông qua chế biến.

Sự phân hóa giữa các thị trường, điển hình như trường hợp Malaysia tăng giá trong khi các nước khác giảm, cũng cho thấy cạnh tranh ngày càng rõ nét và yêu cầu cao hơn về chất lượng, chuỗi cung ứng và chiến lược thị trường. Trong bối cảnh đó, việc nâng cao năng lực chế biến và đa dạng hóa thị trường sẽ là yếu tố then chốt để ngành hạt tiêu duy trì tăng trưởng bền vững.