Giá dầu và kim loại quý đồng loạt tăng, MXV-Index vượt mốc 2.700 điểm

PV

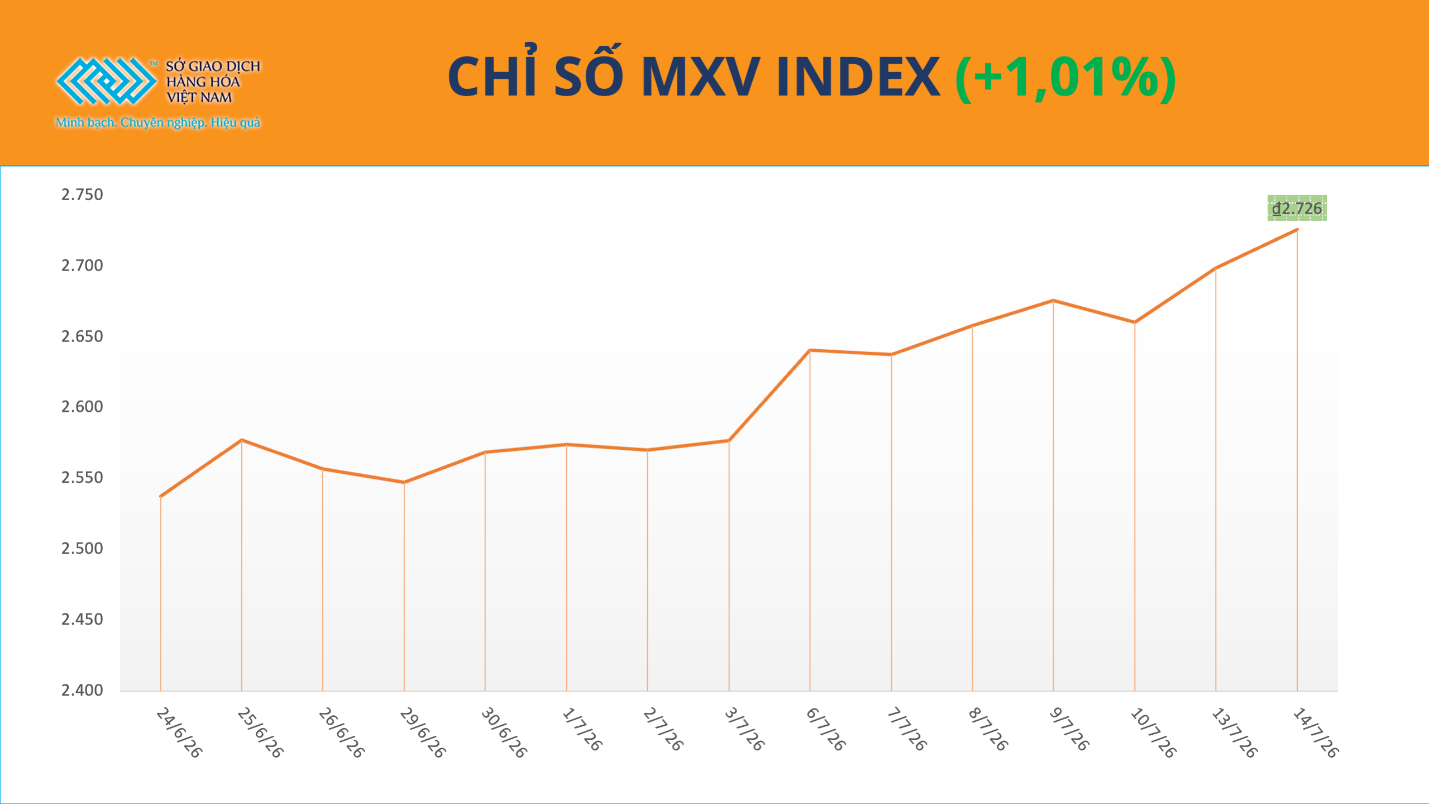

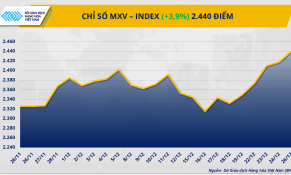

Đà tăng mạnh của nhiều mặt hàng thuộc nhóm năng lượng và kim loại trong phiên giao dịch hôm qua đã đưa chỉ số MXV-Index tăng 1% lên 2.726 điểm, trở lại vùng cao nhất kể từ giữa tháng 6. Đáng chú ý, giá hai mặt hàng dầu thô chủ chốt cũng tiếp tục lên mức cao nhất trong khoảng một tháng trở lại đây.

Giá dầu đi lên mức cao nhất một tháng

Đà tăng của giá dầu thô tiếp tục được nối dài trong tuần này khi căng thẳng quân sự giữa Mỹ và Iran chưa có dấu hiệu hạ nhiệt. Tâm lý thị trường càng trở nên thận trọng sau thông tin hai tàu chở dầu của Các Tiểu vương quốc Ả Rập Thống nhất (UAE) bị tấn công khi đi qua eo biển Hormuz. Diễn biến này làm gia tăng lo ngại hoạt động vận tải qua tuyến hàng hải huyết mạch của thế giới sẽ tiếp tục bị gián đoạn, kéo theo rủi ro đối với nguồn cung năng lượng từ khu vực Trung Đông.

Phản ứng trước những lo ngại trên, giá hai mặt hàng dầu thô chủ chốt đồng loạt tăng mạnh trong phiên giao dịch ngày 14/7 và thiết lập mức cao nhất trong khoảng một tháng trở lại đây. Theo dữ liệu của Sở Giao dịch hàng hóa Việt Nam (MXV), đóng cửa hôm qua, giá dầu thô WTI tăng hơn 1,5%, lên 79,34 USD/thùng, tiến sát mốc 80 USD/thùng. Trong khi đó, giá dầu Brent tăng hơn 1,7%, lên 84,7 USD/thùng.

Tuy nhiên, đà tăng của giá dầu phần nào được kìm hãm sau những phát biểu mới nhất của Tổng thống Mỹ Donald Trump. Mới đây ông Trump tái khẳng định eo biển Hormuz vẫn mở cửa đối với hoạt động vận tải biển quốc tế, ngoại trừ các tàu thuyền của Iran, đồng thời bác bỏ đề xuất thu phí 20% đối với các tàu đi qua tuyến hàng hải này. Thay vào đó, Mỹ sẽ ưu tiên thúc đẩy các thỏa thuận đầu tư với các quốc gia vùng Vịnh.

Trong khi đó, những diễn biến tại khu vực Biển Đen tiếp tục tạo thêm áp lực lên thị trường năng lượng. Xung đột Nga - Ukraine bước sang năm thứ tư vẫn chưa có dấu hiệu hạ nhiệt khi Kyiv gia tăng các cuộc tấn công nhằm vào hệ thống nhà máy lọc dầu của Nga. Cơ sở hạ tầng năng lượng bị thiệt hại đã buộc Moscow phải cắt giảm xuất khẩu dầu diesel, qua đó đẩy giá mặt hàng này tăng mạnh trên thị trường quốc tế.

Kết thúc phiên giao dịch hôm qua, giá dầu ít lưu huỳnh trên sàn ICE-EU tăng khoảng 4,76%, lên mức cao nhất trong gần hai tháng và cũng là mặt hàng tăng mạnh nhất trong nhóm năng lượng. Giá xăng RBOB trên sàn NYMEX tăng hơn 1,9%, đồng thời thiết lập vùng giá cao nhất trong cùng giai đoạn.

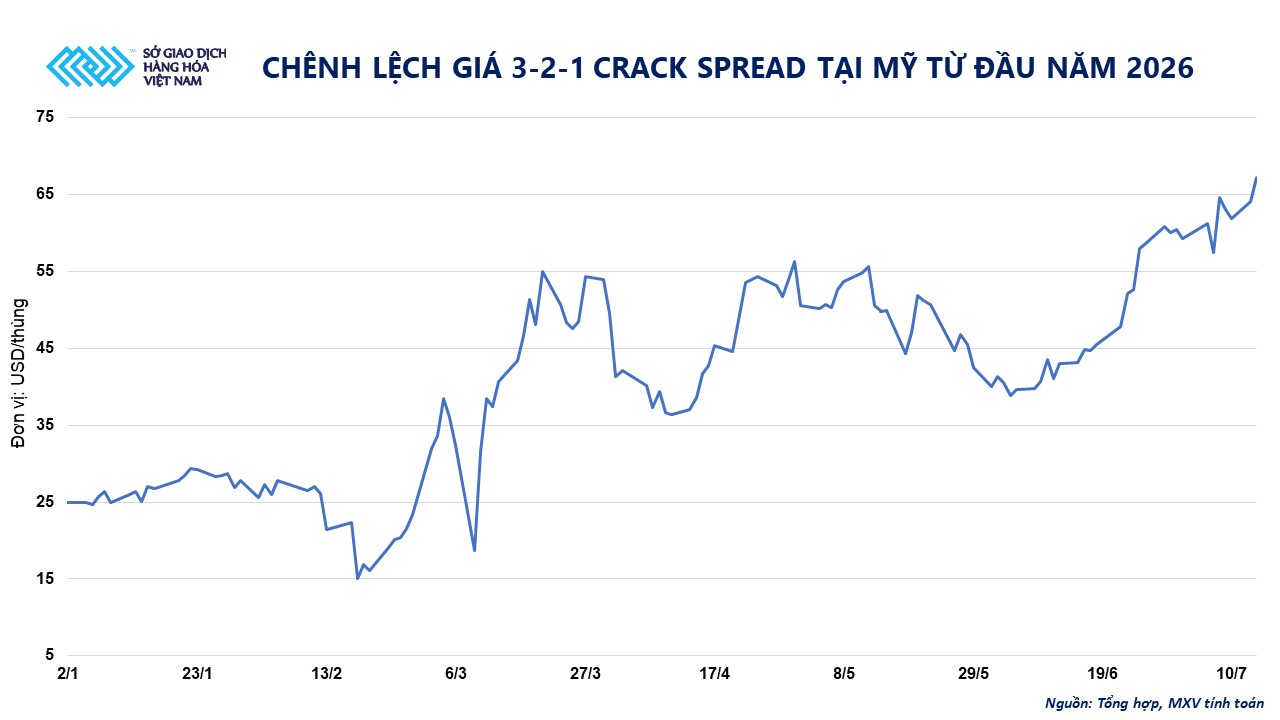

Việc giá dầu diesel tăng nhanh hơn giá dầu thô đầu vào tiếp tục cải thiện biên lợi nhuận của các nhà máy lọc dầu. Theo tính toán của MXV, chỉ số chênh lệch giá lọc dầu 3-2-1 crack spread đã lập kỷ lục mới ở mức hơn 67,2 USD/thùng. Biên lợi nhuận được mở rộng tạo động lực để các nhà máy duy trì công suất ở mức cao, thậm chí gia tăng sản lượng chế biến, qua đó tiếp tục củng cố nhu cầu đối với dầu thô.

Trong ngắn hạn, tâm điểm chú ý của thị trường sẽ chuyển sang báo cáo tồn kho dầu hàng tuần của Cơ quan Thông tin Năng lượng Mỹ (EIA), dự kiến công bố trong ngày hôm nay với số liệu của tuần kết thúc ngày 10/7. Phần lớn các dự báo trên thị trường đều nghiêng về khả năng tồn kho dầu thô thương mại của Mỹ giảm từ 2-3 triệu thùng.

Nếu kịch bản này xảy ra, đây sẽ là tuần thứ 13 trong vòng 14 tuần gần nhất ghi nhận lượng dầu dự trữ sụt giảm, qua đó phản ánh cán cân cung - cầu vẫn đang theo hướng thắt chặt tại thị trường tiêu thụ năng lượng lớn nhất thế giới. Trước đó, Viện Dầu mỏ Mỹ (API) cũng ước tính tồn kho dầu thô thương mại của Mỹ đã giảm tuần thứ 13 liên tiếp, với mức giảm khoảng 56.000 thùng trong tuần vừa qua.

Lạm phát Mỹ hạ nhiệt kéo hỗ trợ giá kim loại quý

Trái ngược với những phiên chịu áp lực điều chỉnh trước đó, thị trường kim loại quý đồng loạt khởi sắc sau khi Mỹ công bố dữ liệu lạm phát tháng 6 thấp hơn kỳ vọng. Thông tin này làm gia tăng kỳ vọng Cục Dự trữ liên bang Mỹ (Fed) sẽ có thêm dư địa điều chỉnh chính sách tiền tệ trong thời gian tới, qua đó cải thiện sức hấp dẫn của nhóm tài sản không sinh lãi như vàng và bạc.

Cụ thể, chỉ số giá tiêu dùng (CPI) của Mỹ trong tháng 6 tăng 3,5% so với cùng kỳ năm ngoái, thấp hơn mức dự báo 3,8% của thị trường. Chỉ số CPI lõi (không bao gồm giá thực phẩm và năng lượng) cũng giảm từ 2,9% trong tháng trước xuống còn 2,6%, thấp hơn mức kỳ vọng 2,8%.

Ngay sau khi dữ liệu được công bố, thị trường nhanh chóng điều chỉnh lại kỳ vọng đối với chính sách tiền tệ của Fed. Theo công cụ CME FedWatch, xác suất Fed tăng lãi suất tại cuộc họp FOMC cuối tháng giảm xuống còn 17%.

Kỳ vọng này đã kéo đồng USD và lợi suất trái phiếu Chính phủ Mỹ đồng loạt đi xuống. Chỉ số Dollar Index (DXY) giảm 0,31%, xuống còn 100,92 điểm, trong khi lợi suất trái phiếu Chính phủ Mỹ kỳ hạn hai năm giảm mạnh 8,6 điểm cơ bản, xuống còn 4,2%. Đồng USD suy yếu cùng mặt bằng lợi suất hạ nhiệt đã làm giảm chi phí cơ hội nắm giữ các tài sản không sinh lãi, qua đó hỗ trợ dòng tiền quay trở lại thị trường kim loại quý.

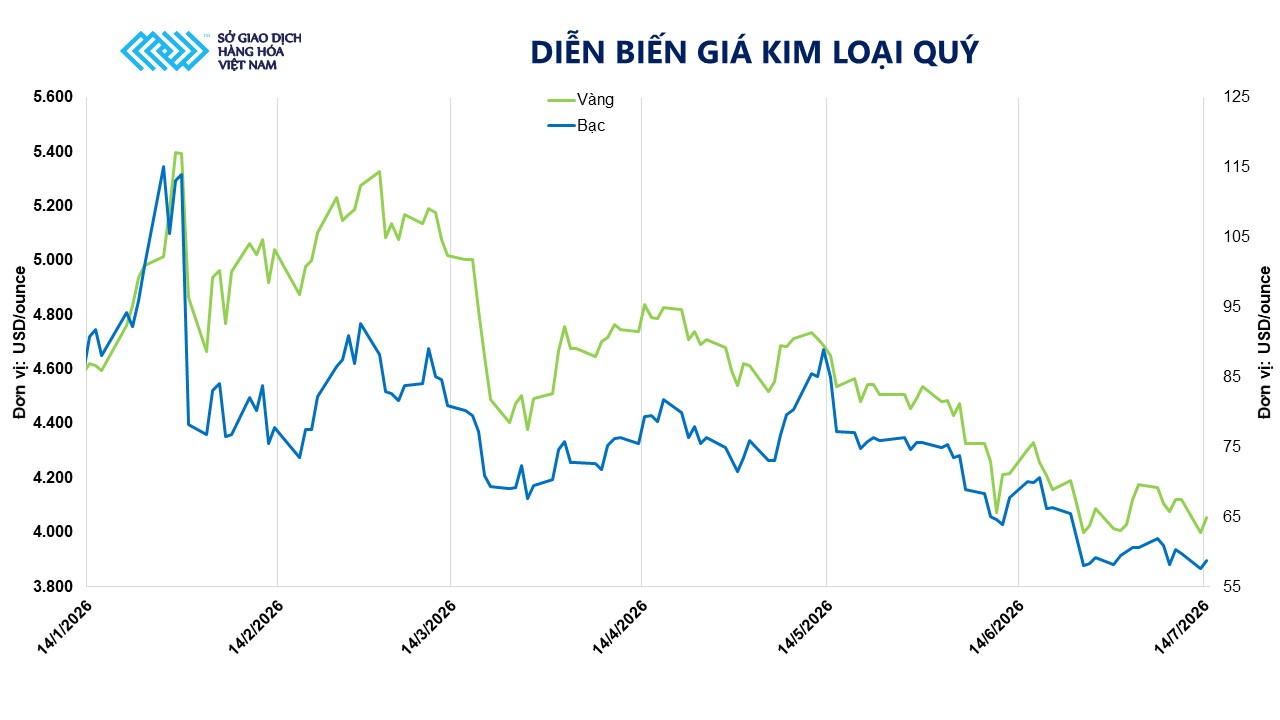

Khép lại phiên giao dịch hôm qua, giá vàng liên kỳ hạn tăng 1,33%, lên 4.053 USD/ounce. Trong khi đó, giá bạc liên kỳ hạn tăng hơn 2%, lên 58,8 USD/ounce.

Không chỉ được hỗ trợ bởi yếu tố vĩ mô trong ngắn hạn, triển vọng của nhóm kim loại quý vẫn được củng cố bởi các yếu tố cung - cầu mang tính dài hạn.

Theo số liệu mới nhất, lượng vàng giao vật chất lưu kho tại các kho của sở COMEX đã giảm gần 27% so với cùng kỳ năm ngoái. Đáng chú ý hơn, tồn kho bạc tiêu chuẩn giao ngay đã giảm hơn một nửa kể từ đầu tháng 9 và hiện thấp hơn trên 50% so với cùng kỳ năm trước, trong bối cảnh thị trường bạc đang bước sang năm thứ 6 liên tiếp thiếu hụt nguồn cung.

Về nhu cầu, các ngân hàng trung ương châu Á, đặc biệt là Trung Quốc, vẫn duy trì xu hướng gia tăng dự trữ vàng trong gần hai thập kỷ qua. Đáng chú ý, nước này tiếp tục đẩy mạnh nhập khẩu vàng ngay cả khi giá kim loại quý duy trì ở vùng cao. Riêng trong tháng 5, lượng vàng nhập khẩu của Trung Quốc đã lên mức cao nhất trong khoảng hai năm trở lại đây. Lũy kế 5 tháng đầu năm, quốc gia này đã nhập khẩu 692 tấn vàng và nhiều khả năng tiếp tục duy trì xu hướng này trong tháng 6.

Thị trường hàng hóa vừa trải qua một phiên giao dịch đầy biến động với diễn biến phân hóa. Áp lực chốt lời mạnh trên thị trường bạc và bạch kim đã góp phần kéo chỉ số MXV-Index giảm 1,7%, xuống còn 2.685 điểm, chấm dứt chuỗi tăng 5 phiên liên tiếp trước đó. Ở chiều ngược lại, căng thẳng địa chính trị leo thang tiếp tục hỗ trợ giá dầu, đưa mặt hàng này vươn lên mức cao nhất kể từ tháng 10 năm ngoái.

Chuỗi tăng nóng của bạc chưa có dấu hiệu hạ nhiệt khi giá tiếp tục chinh phục mốc 67 USD/ounce trong phiên hôm qua (17/12). Lực mua lan rộng cả nhóm năng lượng, kéo chỉ số MXV-Index tăng hơn 1,2%, lên 2.343 điểm.

Lực mua - bán tiếp tục giằng co trên thị trường hàng hóa thế giới trong phiên 3/12. Tuy nhiên, lực mua áp đảo ở nhóm kim loại đã đảo chiều xu hướng, kéo MXV-Index tăng gần 0,4% lên 2.377 điểm khi đóng cửa. Trái lại, thị trường đường vẫn chịu sức ép khi nguồn cung dồi dào từ Ấn Độ và Brazil tiếp tục đè nặng lên giá.

Sở Giao dịch Hàng hóa Việt Nam (MXV) cho biết lực bán áp đảo bao trùm thị trường hàng hóa nguyên liệu ngày hôm qua (9/10) khi căng thẳng tại Trung Đông dịu đi, kéo giá dầu thô xuống thấp hơn.

(1).PNG)

(1).PNG)

(4).PNG)