Thị trường chứng khoán trong nước tiếp tục lao dốc khi VN-Index giảm phiên thứ sáu liên tiếp, mất mốc hỗ trợ 1.850 điểm xuống còn 1.826,47 điểm. Giữa bối cảnh chung ảm đạm, điểm sáng đến từ VinFast đạt mốc 10.000 xe xuất xưởng tại Ấn Độ cùng hai đợt trả cổ tức lớn của HPA và Nam Long.

VN-Index giảm phiên thứ sáu liên tiếp, mất mốc hỗ trợ 1.850 điểm

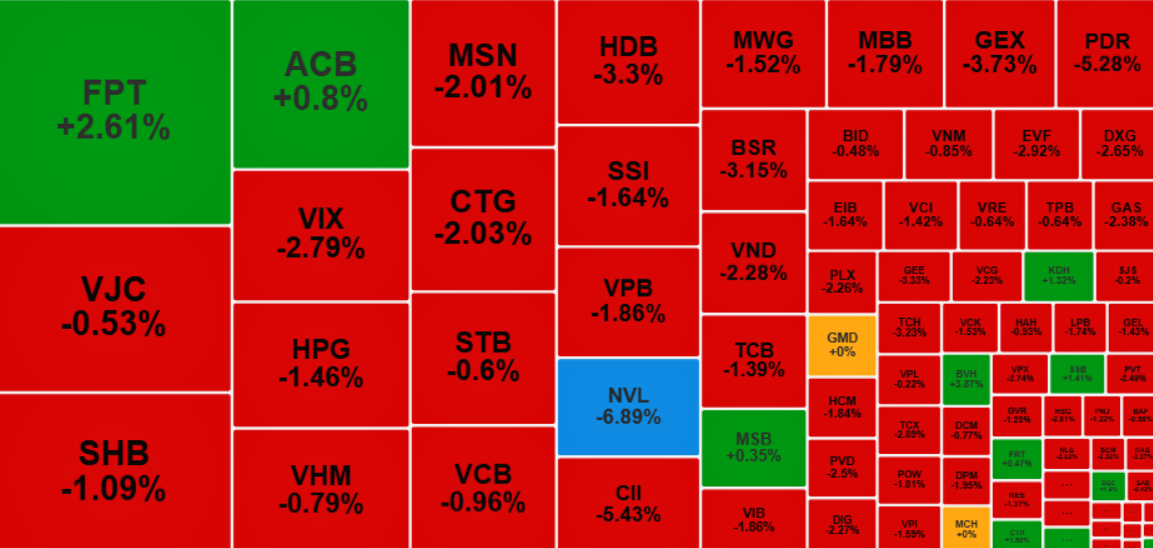

VN-Index tiếp tục chịu áp lực bán mạnh và không giữ nổi ngưỡng hỗ trợ quan

trọng 1.850 điểm trong phiên giao dịch ngày 2/6. Chỉ số đóng cửa giảm 18,07

điểm, tương đương 0,98%, xuống mức 1.826,47 điểm.

Phiên sáng, VN-Index từng nỗ lực phục hồi nhẹ

và chạm quanh 1.860 điểm. Tuy nhiên, lực cầu yếu kèm thanh khoản hạn chế khiến

đà tăng không duy trì được. Sang buổi chiều, áp lực bán gia tăng rõ rệt trên

diện rộng, đẩy thanh khoản cải thiện khi giá giảm. Kết quả là chỉ số nhanh

chóng đảo chiều và rơi sâu hơn.

Trong rổ VN30, 26 mã giảm giá, chỉ 3 mã tăng và

1 mã đứng tham chiếu. Chỉ số này mất 16,72 điểm, còn 1.972,99 điểm.

Diễn biến các mã chứng khoán đáng chú ý trên sàn HoSE phiên 2/6/2026

Độ rộng thị trường nghiêng mạnh về phía tiêu cực.

Trên sàn HoSE, chỉ có 87 mã tăng, 52 mã đứng giá và 226 mã giảm. Trong số 21

nhóm ngành, tới 18 nhóm đóng cửa trong sắc đỏ. Ngược lại, bảo hiểm, công nghệ

viễn thông và hóa chất là ba nhóm duy nhất tăng điểm. Dầu khí, chứng khoán và

thép chịu áp lực điều chỉnh mạnh nhất.

Các cổ phiếu đóng góp tích cực cho chỉ số gồm

FPT, BVH, ACB, SSB và KDH. Ngược lại, CTG, VCB, VHM, GAS và BSR là những mã kéo

chỉ số giảm mạnh nhất.

Bất động sản dẫn dắt đà giảm. NVL

bất ngờ giảm hết biên độ về 14.200 đồng, đóng cửa trắng bên mua với dư bán hơn

24 triệu cổ phiếu. Nhiều mã khác như CII, PDR, SCR, DXG cũng giảm trên 2,5%.

Nhóm ngân hàng và chứng khoán đồng loạt điều chỉnh, với HDB mất hơn 3% và hàng

loạt mã vốn hóa lớn giảm từ 1-3%.

Thanh khoản thị trường có dấu hiệu hồi phục.

Giá trị giao dịch trên HoSE đạt 19.505 tỷ đồng, giảm 9,2% so với bình quân 20

phiên nhưng cao hơn đáng kể so với các phiên trước đó trong chuỗi điều chỉnh.

Trên sàn Hà Nội, diễn biến trái chiều khi

HNX-Index tăng 9,61 điểm lên 314,79 điểm và UPCoM-Index tăng 0,22 điểm lên

125,99 điểm.

Khối ngoại vẫn duy trì bán ròng mạnh trên HOSE

với giá trị 546 tỷ đồng. HPG, HDB và ACB bị bán ròng mạnh nhất, trong khi FPT

dẫn đầu mua ròng với 482 tỷ đồng.

VinFast đạt mốc 10.000 xe xuất xưởng tại nhà máy Ấn Độ

Công ty CP Sản xuất và Kinh doanh VinFast (VinFast) vừa xuất xưởng chiếc xe điện thứ 10.000

tại nhà máy Thoothukudi, bang Tamil Nadu, Ấn Độ. Cột mốc này được ghi nhận chưa

đầy một năm sau khi cơ sở sản xuất đầu tiên của hãng tại nước ngoài chính thức

đi vào hoạt động.

Nhà máy VinFast tại Ấn Độ

Động thái trên phản ánh tốc độ mở rộng mạnh mẽ

của VinFast tại thị trường hơn 1,4 tỷ dân. Trong quý I/2026, hãng bán được

1.584 xe điện, lọt vào nhóm 4 thương hiệu xe điện có doanh số cao nhất Ấn Độ.

Sang tháng 4/2026, VinFast bàn giao 1.231 xe, lần đầu vượt mốc 1.000 xe trong

một tháng và vươn lên vị trí thứ tư trong tổng số 17 hãng xe điện đang hoạt

động tại quốc gia này.

Nếu tính riêng các thương hiệu nước ngoài,

VinFast hiện đứng thứ hai thị trường xe điện Ấn Độ và nắm giữ khoảng 5% thị

phần trong tháng 4.

Năm 2026, VinFast đặt mục tiêu bàn giao 300.000

xe điện và 1 triệu xe máy điện trên toàn cầu. Chiến lược này dựa trên việc mở

rộng mạng lưới phân phối tại các thị trường châu Á.

Nhà máy Tamil Nadu được xây dựng trên diện tích

khoảng 400 mẫu Anh, bao gồm các phân xưởng thân xe, sơn, lắp ráp, kiểm soát

chất lượng và logistics.

Cơ sở hiện có công suất thiết kế 50.000 xe mỗi năm và

có tiềm năng mở rộng lên 150.000 xe trong các giai đoạn sau. Ngoài phục vụ thị

trường nội địa, nhà máy hướng tới vai trò trung tâm xuất khẩu khu vực và từng

bước nâng cao tỷ lệ nội địa hóa linh kiện.

VinFast gia nhập thị trường Ấn Độ từ năm 2025

với hai mẫu SUV điện VF 6 và VF 7. Trong năm nay, hãng tiếp tục bổ sung danh

mục sản phẩm đồng thời đẩy mạnh phát triển hệ thống đại lý tại các thành phố

lớn như Delhi NCR, Mumbai, Bengaluru, Chennai, Hyderabad và Pune.

Song song đó, VinFast đang xây dựng hệ sinh

thái xe điện toàn diện thông qua phát triển hạ tầng sạc, mở rộng dịch vụ hậu

mãi và đưa ra các giải pháp tài chính hỗ trợ người tiêu dùng.

Nông nghiệp Hòa Phát sắp chi gần 600 tỷ đồng trả cổ tức

Hơn 2.300 cổ đông của Công ty CP Phát triển Nông

nghiệp Hòa Phát (HoSE: HPA) sẽ nhận cổ tức tiền mặt năm 2025 với tỷ lệ 21%, tương đương

2.100 đồng mỗi cổ phiếu vào ngày 3/6. Với 255 triệu cổ phiếu lưu hành, công ty

dự kiến chi khoảng 600 tỷ đồng cho đợt thanh toán này.

Danh sách cổ đông chốt quyền ngày 19/5 gồm 20

tổ chức và 2.363 cá nhân. Số lượng cổ đông hiện đã tăng gấp 2,5 lần so với thời

điểm trước niêm yết. Cụ thể, ngày 17/1, HPA chỉ có 965 cổ đông. Sau hơn ba

tháng giao dịch trên HoSE từ ngày 6/2, con số này tăng thêm gần 1.400 người.

Trong năm 2025, doanh nghiệp đã chi trả tổng

cộng 35,46% cổ tức, tương đương gần 947 tỷ đồng. Cộng hai đợt, tỷ lệ cổ tức cả

năm đạt 56,46%, toàn bộ bằng tiền mặt. HPA cho biết sẽ tiếp tục tạm ứng một

phần cổ tức năm 2026 vào quý IV và duy trì chính sách trả cổ tức bằng tiền mặt

đến năm 2030.

HPA hoạt động theo mô hình nông nghiệp khép kín

từ con giống, thức ăn chăn nuôi đến trang trại. Doanh nghiệp hiện dẫn đầu thị

trường nhập khẩu và nuôi vỗ béo bò Úc tại Việt Nam, đồng thời nắm vị thế số một

về trứng gà sạch tại miền Bắc với sản lượng gần một triệu quả mỗi ngày. Mảng

chăn nuôi heo đóng góp 41% doanh thu và 67% lợi nhuận sau thuế năm 2025.

Kết quả kinh doanh quý I/2026 cho thấy HPA ghi

nhận doanh thu 1.813 tỷ đồng và lợi nhuận sau thuế 345 tỷ đồng, hoàn thành

34,3% kế hoạch lợi nhuận cả năm. Năm 2026, công ty đặt mục tiêu doanh thu 7.200

tỷ đồng và lợi nhuận sau thuế 1.005 tỷ đồng.

Hướng tới năm 2030, HPA nhắm đến doanh thu vượt 12.000 tỷ đồng, lợi nhuận

sau thuế khoảng 1.750 tỷ đồng và duy trì ROE trên 20%. Để đạt được mục tiêu

này, doanh nghiệp dự kiến nâng tổng đàn nái lên hơn 30.000 con, sản xuất

900.000 heo thương phẩm mỗi năm, xây dựng nhà máy thức ăn chăn nuôi thứ ba công

suất 300.000 tấn/năm và tăng quy mô đàn bò Úc lên 73.000 con.

Nam Long chốt danh sách cổ đông trả cổ tức 500 đồng mỗi cổ phiếu

Công ty CP Đầu tư Nam Long (HoSE: NLG) sẽ chốt danh sách cổ đông vào ngày 15/6 tới để thực hiện

chi trả cổ tức năm 2025 bằng tiền mặt. Tỷ lệ chi trả đạt 5%, tương đương mỗi cổ

phiếu nhận 500 đồng. Thời gian thanh toán dự kiến vào ngày 30/6/2026. Với hơn 485 triệu cổ phiếu đang lưu hành,

công ty dự kiến chi khoảng 243 tỷ đồng cho đợt trả cổ tức này.

Năm 2025, Nam Long ghi nhận kết quả kinh doanh tích cực khi thị trường bất

động sản dần phục hồi. Doanh thu thuần đạt 5.645 tỷ đồng, lợi nhuận sau thuế

đạt 946 tỷ đồng, vượt 18% so với kế hoạch đề ra. Lợi nhuận sau thuế thuộc về cổ

đông công ty mẹ là 701 tỷ đồng.

Kết quả trên đến từ việc doanh nghiệp đẩy mạnh

bán hàng tại các dự án trọng điểm như Waterpoint, Izumi City, Mizuki Park và

Southgate. Đây cũng được xem là một trong những năm hoạt động hiệu quả nhất của

Nam Long sau giai đoạn thị trường điều chỉnh kéo dài.

Bên cạnh đó, Nam Long tiếp tục kiểm soát tốt

tình hình tài chính. Tổng dư nợ vay cuối năm 2025 giảm khoảng 21% so với năm

trước, xuống còn 5.522 tỷ đồng. Việc vừa duy trì đầu tư phát triển dự án, vừa

giảm nợ và chi trả cổ tức tiền mặt cho thấy nền tảng tài chính của doanh nghiệp

vẫn ổn định.

Hiện nay, nhiều dự án lớn của Nam Long đang

bước vào giai đoạn ghi nhận doanh thu và lợi nhuận mạnh hơn. Các khu đô thị

tích hợp như Waterpoint, Izumi City hay Mizuki Park được kỳ vọng sẽ tạo động

lực tăng trưởng cho giai đoạn 2026 trở đi. Nhiều công ty chứng khoán đang duy

trì đánh giá tích cực về triển vọng của doanh nghiệp trong chu kỳ phục hồi sắp

tới.

Đáng chú ý, Nam Long duy trì quan hệ hợp tác

lâu năm với các đối tác Nhật Bản như Hankyu Hanshin Properties và Nishi Nippon

Railroad, tròn 10 năm vào năm 2025. Lợi thế này giúp công ty tiếp tục thu hút

dòng vốn ngoại trong bối cảnh nhà đầu tư quốc tế còn thận trọng với thị trường

bất động sản Việt Nam.

Với quỹ đất lớn, danh mục dự án đang vào giai

đoạn thu hoạch cùng vị thế tài chính lành mạnh, Nam Long được nhiều nhà đầu tư

đánh giá cao về khả năng hưởng lợi khi thị trường bất động sản đi vào đà phục

hồi rõ nét hơn.

VN-Index giảm 4 điểm xuống 1.680,9 điểm, kết thúc chuỗi tăng 5 phiên, thanh khoản đạt 41.336 tỷ đồng; Cổ phiếu KLB tăng trần 14,94% lên 27.700 đồng sau tin niêm yết HoSE; V-Green và MWG hợp tác triển khai hơn 2.000 trạm sạc/đổi pin VinFast đến 2026, thúc đẩy hạ tầng xe điện.

VN-Index tăng nhẹ 5,94 điểm, đạt 1.643,26 điểm trong bối cảnh thanh khoản sụt giảm mạnh và khối ngoại bán ròng hơn 2.900 tỷ đồng; Nam Long (NLG) lên kế hoạch huy động 2.503 tỷ đồng qua chào bán cổ phiếu; LDG tiếp tục bị kiểm soát do lỗ lũy kế lớn.

Vietnam Airlines chính thức chấm dứt chuỗi 4 năm thua lỗ liên tiếp trong năm 2024, với doanh thu hợp nhất ước đạt gần 115 tỷ đồng (tăng 23%), lượng hành khách đạt 22.7 triệu (tăng 8% so với năm 2023), lãi ước tính đạt 7.324 tỷ đồng; Nam Long vừa mua lại toàn bộ hai lô trái phiếu với tổng giá trị 1.000 tỷ đồng từ nguồn tiền thu được do phát hành trái phiếu;...</

VN-Index bật tăng hơn 14 điểm (0,77%) nhờ cổ phiếu họ Vin dẫn dắt; Phát Đạt sắp nhận đủ tiền chuyển nhượng Thuận An 1; Chủ tịch Chứng khoán FPT xin từ nhiệm.