Bất động sản nhà ở sẽ có nguồn cung mới tăng khoảng 20 - 30% trong Quý II/2024

Hoàng Dương

Dựa trên các dữ liệu phân tích thị trường tính đến ngày 31/13/2024, Chuyên gia Viện Nghiên cứu Kinh tế - Tài chính – Bất động sản Dat Xanh Services (DXS -FERI) dự báo, thị trường BĐS Quý II/2024, trong phân khúc BĐS nhà ở sẽ có nguồn cung mới tăng khoảng 20 - 30%, giá bán cũng tăng nhẹ 3-5%, và tỷ lệ hấp thụ chung đạt từ 30% - 3

Theo chuyên gia của DXS-FERI, Quý I/2024, niềm tin thị trường ghi nhận đã có sự cải thiện, cùng với đó lượng giao dịch bất động sản (BĐS) thành công đã có sự cải thiện.

Niềm tin thị trường đã có sự cải thiện trong Quý I

Trong sự kiện công bố báo cáo nghiên cứu thị trường bất động sản Việt Nam Quý I/2024 và dự báo Quý II/2024 do Viện Nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (DXS-FERI) tổ chức (ngày 04/4/2024), các chuyên gia của DXS-FERI cho biết, Quý I/2024, niềm tin thị trường ghi nhận đã có sự cải thiện, cùng với đó lượng giao dịch bất động sản (BĐS) thành công đã có sự cải thiện. Tiêu điểm sự quan tâm của thị trường đa phần tập trung tỷ trọng lớn vào BĐS nhà ở dân dụng. Nguồn cung, tỷ lệ hấp thụ, mặt bằng giá, pháp lý mua nhà, v.v. đã là điểm nóng và là chủ đề bàn luận của thị trường trong suốt thời gian qua.

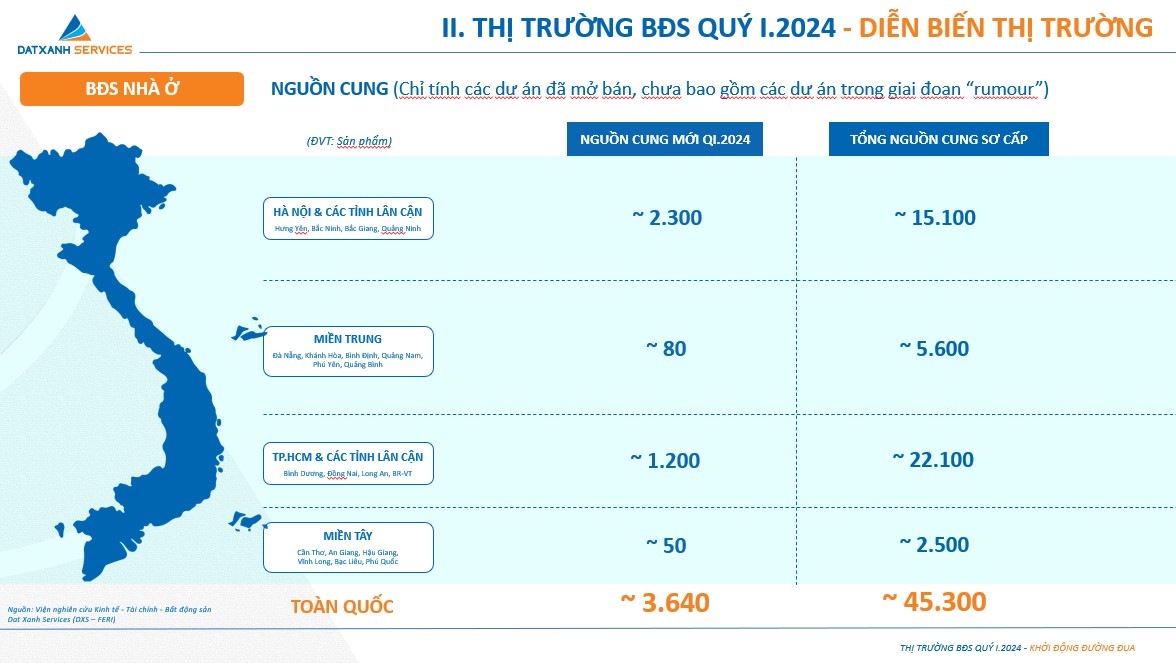

Nguồn cung mới trong phân khúc BĐS Nhà ở có tăng nhưng không đáng kể, đồng thời chịu ảnh hưởng bởi các yếu tố khách quan và bị gián đoạn do thời gian nghỉ lễ Tết Nguyên đán. Theo đó, nguồn cung mới tăng khoảng 8% so với thời điểm cuối năm 2023; nguồn cung chủ yếu đến từ các rổ hàng mới thuộc các dự án cũ. Tổng nguồn cung sơ cấp toàn quốc Quý I/2024 đạt khoảng 45.200 sản phẩm (Tổng cung được tính trên thực tế sản phẩm có thể sẵn sàng đưa vào kinh doanh, bao gồm hàng tồn kho tích lũy còn lại, và số lượng sản phẩm đủ điều kiện bán hàng được chào bán mới). Trong thực tế, nguồn cung các dự án mới chủ yếu tập trung vào phân khúc trung cao và cao cấp, tạo nên tình trạng khan hiếm sản phẩm nhà ở vừa túi tiền, khiến cho thị trường mất thanh khoản cục bộ, hàng thừa vẫn thừa, mà hàng thiếu vẫn thiếu.

Nguồn cung sơ cấp BĐS nhà ở tại khu vực miền Nam đứng đầu cả nước, tập trung chủ yếu ở TP. HCM và Bình Dương với khoảng 22.100 sản phẩm, chiếm khoảng 48,8% tổng nguồn cung mới toàn quốc.

Nguồn cung sơ cấp khu vực miền Nam đứng đầu cả nước, tập trung chủ yếu ở TP. HCM và Bình Dương với khoảng 22.100 sản phẩm, chiếm khoảng 48,8% tổng nguồn cung mới toàn quốc; Tại Hà Nội và các tỉnh lân cận, tổng nguồn cung ghi nhận khoảng 15.100 sản phẩm, chiếm khoảng 33,3% tổng cung mới toàn thị trường; Tại miền Trung, tổng nguồn cung ghi nhận khoảng 5.600 sản phẩm, chiếm khoảng 12,4% tổng cung toàn thị trường; Tại miền Tây, tổng nguồn cung ghi nhận khoảng 2.500 sản phẩm, chiếm khoảng 5,5% tổng nguồn cung mới của thị trường.

Ngoài ra, trong Quý I/2024, các hoạt động Khởi công, động thổ, Kick-off, mở bán… diễn ra nhộn nhịp trên toàn quốc, với đa dạng quy mô, phân khúc và giá bán, từ nhà ở xã hội đến những dự án căn hộ, khu dân cư cao cấp, trong đó có nhiều dự án quy mô lớn cho thấy thị trường BĐS đang đi qua vùng đáy, chuẩn bị bước vào giai đoạn sôi động hơn.

Chuyên gia DXS -FERI cũng cho biết, Quý I/2024 được xem là thời điểm mà các bên đều sẵn sàng cho đường đua mới, đón đầu chu kỳ mới.

Hầu hết các dự án triển khai ra thị trường trong Quý I/2024 đều có sự chuẩn bị kỹ lưỡng về pháp lý, tiến độ xây dựng, các chương trình, chính sách bán hàng… thể hiện sự minh bạch và năng lực thực sự của các Chủ đầu tư, và đây cũng là yếu tố tiên quyết để quyết định thành công cho các doanh nghiệp Chủ đầu tư trong chu kỳ mới.

Bên cạnh đó, Quý I/2024 được xem là thời điểm mà các bên đều sẵn sàng cho đường đua mới, đón đầu chu kỳ mới. Trong cuộc đua mới thị trường bất động sản ghi nhận có đối tượng tham gia chính, bao gồm các Chủ đầu tư, các doanh nghiệp môi giới và Khách hàng. Trong cuộc đua này, Nhóm các Chủ đầu tư giữ vai trò tiên phong, là đội xuất phát đầu tiên, phất cờ dẫn dắt cuộc chơi, tiếp theo là các doanh nghiệp, cá nhân môi giới và khách hàng là nhóm xuất phát sau cùng…

BĐS nhà ở sẽ có nguồn cung mới tăng khoảng 20 - 30% trong Quý II

Cũng theo chuyên gia DXS -FERI dự báo, thị trường BĐS Quý II/2024 (phân khúc BĐS nhà ở) có thể rơi vào một trong các kịch bản lý tưởng, kỳ vọng hay thách thức, cụ thể như sau: Trong kịch bản lý tưởng, nguồn cung tăng 30% - 40%, lãi suất thả nổi từ 8% - 10%, giá bán tăng 10% - 20%, tỷ lệ hấp thụ đạt 40% - 50%; Với kịch bản kỳ vọng, nguồn cung tăng 20% - 30%, đồng thời lãi suất thả nổi từ 9% - 11%, giá bán tăng 3% - 5%, tỷ lệ hấp thụ đạt 30% - 35%; Trong kịch bản thách thức, nguồn cung tăng 10% - 20%, lãi suất thả nổi từ 10% - 12%, giá bán đi ngang, tỷ lệ hấp thụ đạt 25% - 30%.

DXS-FERI dự báo, bất động sản nhà ở sẽ có nguồn cung mới tăng khoảng 20 - 30% trong Quý II/2024.

Dựa trên các dữ liệu phân tích thị trường tính đến ngày 31/13/2024, chuyên gia DXS-FERI nghiêng về kịch bản kỳ vọng. Theo đó, thị trường BĐS Quý II/2024 sẽ có nguồn cung mới tăng khoảng 20 - 30%, giá bán cũng tăng nhẹ 3-5%, và tỷ lệ hấp thụ chung đạt từ 30% - 35%.

Quý II/2024, về tổng thể, mặc dù vẫn còn nhiều khó khăn và mức phục hồi không đồng đều trên các phân khúc, nhưng thị trường bất động sản Việt Nam đang vượt qua giai đoạn khó khăn nhất, bắt đầu ghi nhận những động thái tích cực nhiều hơn về tổng cung BĐS. Theo đó, tất cả các loại hình BĐS đều ghi nhận có sự cải thiện về nguồn cung mới.

Về BĐS thương mại - văn phòng cho thuê, dự báo nguồn cung sẽ đạt mức khoảng 2,15 triệu m2 sàn ở khu vực Hà Nội, tăng 2% theo quý, và khoảng ~2,7 triệu m2 sàn ở khu vực TP. HCM, tăng 4% theo quý.Giá thuê bình quân vẫn duy trì ổn định theo quý ở khu vực Hà Nội với mức giá thuê khoảng 21,5 USD/m2,giá thuê ở khu vực TP. HCM dự báo sẽ tăng 5% đến 34 USD/m2. Tỷ lệ lấp đầy bình quân ghi nhận sự gia tăng nhẹ ở cả 2 thị trường với 86% (tăng 1 điểm % theo quý) ở thị trường Hà Nội và 91% (tăng 1 điểm % theo quý) ở thị trường TP. HCM.

Còn nguồn cung BĐS thương mại - mặt bằng bán lẻ sẽ duy trì mức khoảng 1,8 triệu m2 sàn ở khu vực Hà Nội và tăng lên khoảng ~1,53 triệu m2 sàn ở khu vực TP. HCM, tăng 3% theo quý. Giá thuê bình quân vẫn duy trì ổn định ở cả 2 khu vực với mức giá thuê khoảng 46 USD/m2 ở thị trường Hà Nội và 53 USD/m2 . Tỷ lệ lấp đầy bình quân ghi nhận sự gia tăng nhẹ ở thị trường Hà Nội với 86% (tăng 1 điểm % theo quý) và duy trì mức 90% ở thị trường TP. HCM.

Các chuyên gia của DXS-FERI cũng nhận định, sang Quý II/2024, tâm lý tranh thủ “bắt đáy”, mua BĐS tại “chân sóng” có xu hướng tăng, sản phẩm thuộc phân khúc vừa túi tiền, thanh khoản tốt, pháp lý an toàn… tiếp tục được khách hàng ưu tiên lựa chọn.

Riêng BĐS công nghiệp sẽ tiếp tục đà tăng trưởng ổn định, khu vực miền Bắc dự kiến có thêm khoảng 15,000 ha, tăng 3% theo quý. Khu vực miền Nam dự kiến được bổ sung thêm khoảng 27,900 ha, tăng 1% theo quý. Nhu cầu thuê mới sẽ đến từ sự phục hồi của ngành sản xuất, đơn hàng phục vụ xuất khẩu tăng & sự gia nhập của nhiều doanh nghiệp FDI mới. Tỷ lệ lấp đầy dự kiến duy trì ổn định tại khu vực miền Bắc và tăng rất nhẹ (~1 điểm %) tại khu vực miền Nam. Giá thuê dự báo tiếp tục duy trì ổn định và vẫn ở mức cạnh tranh so với các thị trường trong khu vực là yếu tố giúp duy trì tỷ lệ lấp đầy ở mức cao của các KCN.

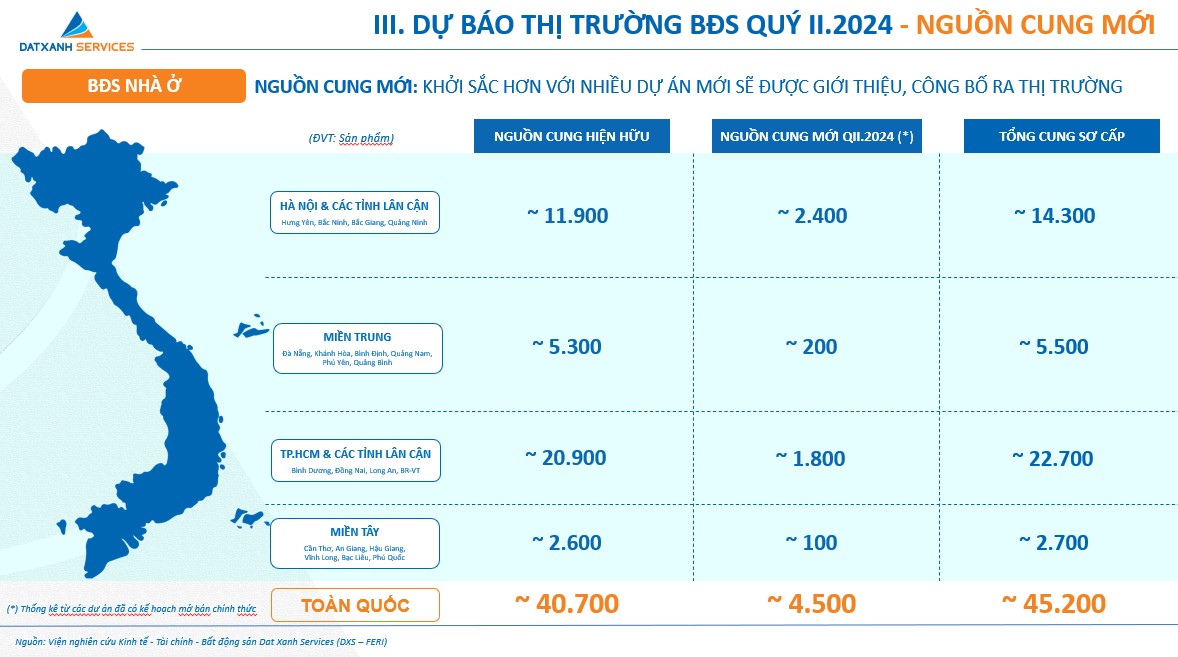

Trong phân khúc BĐS nhà ở Quý II/2024, ước tính nguồn cung mới tăng thêm khoảng 25% so với Quý I/2024, chủ yếu là từ các dự án đã mở bán hoặc đã khởi công trong giai đoạn trước đó. Dự kiến nguồn cung sản phẩm mới (chỉ thống kê từ các dự án đã có kế hoạch mở bán) vào khoảng ~4.500 sản phẩm, đưa tổng nguồn cung tích lũy của toàn thị trường Quý II/2024 lên ~45.200 sản phẩm. Nguồn cung tăng giúp cho khách hàng có thêm đa dạng sự lựa chọn, và cũng góp phần cải thiện mức hấp thụ, cũng như tình hình giao dịch chung trên thị trường.

Môi giới BĐS kỳ vọng thị trường sẽ sớm phục hồi

Theo kết quả khảo sát mẫu 1.152 cá nhân môi giới do Dat Xanh Services – FERI thực hiện vào tháng 3/2024 cho thấy hầu hết đều kỳ vọng vào sự phục hồi sớm của thị trường bất động sản. Cụ thể, 38% môi giới đánh giá thị trường BĐS phục hồi trong năm 2024, và khoảng 50% cá nhân môi giới kỳ vọng thị trường BĐS phục hồi vào nửa đầu năm 2025.

Dù tỷ lệ môi giới BĐS đã chuyển ngành ở mức trên 30%, nhưng thời điểm khảo sát Quý I/2024 có khoảng ~13% môi giới bỏ việc đã quay lại ngành, và ~55% môi giới đã bỏ việc dự kiến sẽ quay lại với ngành BĐS trong thời gian sắp tới. Điều này phản ánh niềm tin với ngành BĐS đã được cải thiện và có những kỳ vọng đáng kể vào những triển vọng tích cực của thị trường.

Các sàn môi giới bắt đầu khởi động cuộc đua săn lùng nhân tài với nhiều hoạt động, và cạnh tranh với nhau bằng các chính sách phúc lợi, mức lương cứng và hoa hồng hấp dẫn, nhằm mục đích mở rộng quy mô, nhằm có đủ nguồn lực để mở rộng thị trường, thị phần. Các sàn chủ đầu tư đang đứng đầu trong cuộc đua này bằng việc đưa ra nhiều chính sách lương và phúc lợi hấp dẫn, nhấn mạnh vào sự đột phá và sự khác biệt. Các doanh nghiệp môi giới truyền thống cũng đang thu hút nhân sự bằng các chính sách phúc lợi, hệ thống hoa hồng hấp dẫn, thưởng nóng, và hỗ trợ trong hoạt động marketing, văn hóa doanh nghiệp thân thiện và môi trường làm việc năng động. Bên cạnh đó, các doanh nghiệp chuyên về môi giới thứ cấp, leasing và các dịch vụ liên quan cũng đang liên tục mở rộng quy mô hoạt động của mình, tạo thêm cơ hội gia nhập nghề cho môi giới BĐS.

Các Sàn môi giới cũng đang ngày càng trở nên linh hoạt trong chiến lược bán hàng và chiến lược phát triển. Xu hướng theo đuổi chiến lược “Vết dầu loang”, gia tăng sự nhận diện thương hiệu bằng cách mở rộng thị trường ra các địa bàn tiềm năng, mở rộng tệp khách hàng và phân khúc sản phẩm.

Xu hướng liên minh, liên kết bán hàng giữa các sàn ngày càng sâu rộng; Các nhóm nhỏ môi giới cá nhân cũng đang chú trọng vào việc xây dựng mối quan hệ và kết nối chặt chẽ với nhau, nhằm tối ưu hóa nguồn lực và hiệu quả kinh doanh.

Cá nhân Môi giới cũng đang ngày càng linh hoạt và bám sát theo nhu cầu thực tế của khách hàng, lựa chọn sàn để làm việc, lựa chọn sản phẩm và CĐT để bán hàng. Đồng thời, để thành công, nhiều môi giới cá nhân cũng đẩy mạnh việc ứng dụng các nền tảng mạng xã hội để giới thiệu dự án và bán hàng.