Bảo hiểm tích hợp là xu hướng khách hàng Việt lựa chọn, nhưng cần tỉnh táo

Mai Thảo

Thị trường bảo hiểm nhân thọ Việt Nam đang bước sang một giai đoạn phát triển mới, khi người dân không chỉ quan tâm đến bảo vệ rủi ro mà còn chú trọng xây dựng nền tảng tài chính bền vững cho tương lai. Xu hướng tích hợp giữa bảo vệ – đầu tư – kế thừa ngày càng rõ nét, với sự tham gia của nhiều doanh nghiệp, mở ra các giải pháp đa dạng đáp ứng nhu cầu ng&

Theo World Bank, trong vòng một thập kỷ qua, tầng lớp trung lưu tại Việt Nam tăng trưởng mạnh và dự kiến chiếm hơn 50% dân số vào năm 2035. Khi thu nhập được cải thiện, họ không chỉ hướng đến “đủ sống” mà còn ưu tiên duy trì chất lượng cuộc sống, bảo toàn và phát triển tài sản dài hạn. Những mục tiêu như giáo dục cho con cái, an toàn tài chính khi về hưu trở thành động lực chính trong các quyết định tài chính.

Trong khi đó, bức tranh đầu tư cũng ghi nhận nhiều tín hiệu tích cực: thị trường chứng khoán tiếp tục hút vốn, các ngành ngân hàng, tiêu dùng, công nghệ được dự báo tăng trưởng ổn định. Điều này khiến khẩu vị của nhà đầu tư cá nhân – đặc biệt là nhóm trung lưu và thượng lưu – dịch chuyển sang những kênh đầu tư vừa có tiềm năng sinh lời, vừa mang tính bền vững.

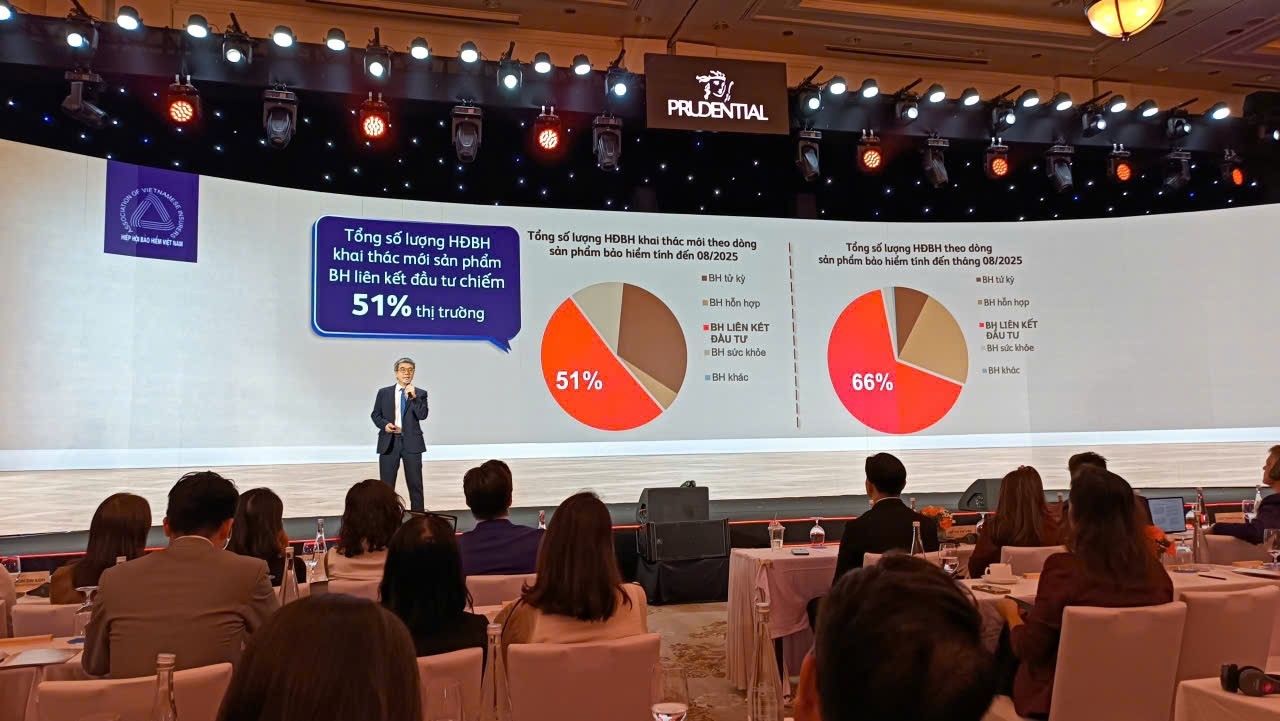

Ông Ngô Trung Dũng, Phó Tổng Thư ký Hiệp hội Bảo hiểm Việt Nam chia sẻ về những tác động tích cực của Luật kinh doanh bảo hiểm mới

Đáng chú ý, Luật Kinh doanh bảo hiểm mới đã tạo ra những thay đổi quan trọng. Ông Ngô Trung Dũng, Phó Tổng Thư ký Hiệp hội Bảo hiểm Việt Nam, cho biết luật đã quy định rõ ràng việc tách bạch giữa bảo hiểm nhân thọ thuần tuý và bảo hiểm liên kết đầu tư, nhằm giúp khách hàng hiểu đúng bản chất sản phẩm, bảo đảm quyền lợi và hạn chế tranh chấp. Bên cạnh đó, yêu cầu chuẩn hóa đội ngũ tư vấn viên cũng góp phần củng cố niềm tin của người dân vào thị trường.

Dù khiến doanh nghiệp phát sinh thêm chi phí tuân thủ, luật mới được kỳ vọng sẽ giúp thị trường minh bạch, cạnh tranh lành mạnh hơn. Thực tế, nhiều doanh nghiệp đã nhanh chóng chuẩn bị các sản phẩm bảo hiểm liên kết đầu tư phù hợp quy định. Trong đó, Prudential Việt Nam gần đây giới thiệu sản phẩm “Pru-Đầu Tư Vững Tiến” – một sản phẩm bảo hiểm liên kết đơn vị được thiết kế tích hợp cả bảo vệ, đầu tư và yếu tố kế thừa giá trị tài chính, nhằm đáp ứng nhu cầu mới của khách hàng Việt. Đây cũng là một trong những ví dụ cho thấy xu hướng phát triển sản phẩm đang đi theo hướng kết hợp đa chức năng.

Theo thống kê, tính đến 8 tháng đầu năm 2025, các sản phẩm bảo hiểm liên kết đầu tư chiếm tới 51% tổng số hợp đồng khai thác mới và 80% doanh thu phí khai thác mới trên toàn thị trường. Điều này phản ánh rõ vai trò ngày càng quan trọng của dòng sản phẩm này trong bối cảnh nhu cầu tài chính dài hạn gia tăng.

Tuy nhiên, các chuyên gia bảo hiểm khuyến cáo khách hàng cần đọc kỹ Quy tắc và Điều khoản, đặc biệt lưu ý các khoản phí, điều khoản loại trừ, quyền và nghĩa vụ khi tham gia. Bảo hiểm liên kết đầu tư là cam kết dài hạn, việc hủy bỏ sớm có thể khiến khách hàng chịu chi phí cao. Đồng thời, lợi nhuận đầu tư không được đảm bảo, hoàn toàn phụ thuộc vào hiệu quả hoạt động của quỹ đã chọn. Do vậy, sự tỉnh táo, hiểu biết rõ ràng và tầm nhìn dài hạn sẽ là yếu tố then chốt để người dân tận dụng hiệu quả lợi ích mà các sản phẩm bảo hiểm tích hợp bảo vệ – đầu tư – kế thừa mang lại.